グイド・バルトュッセン, PhD

ジョシュア・デッカー

マイケル・ハンスタッド, PhD

バート・ファン・フリート, CFA

ミラン・ヴィドイェヴィッチ, PhD

貿易関税が復活し、市場の再編が進み、投資家には重要な課題が突き付けられました。

2025年初頭、米国はほぼすべての貿易相手国に対して包括的な関税を導入し、数十年にわたる貿易自由化の流れを反転させました。その結果、市場のボラティリティは再び高まり、地政学的緊張は高まり、そしてポートフォリオのレジリエンスの確保が喫緊の課題として浮上しています。最近報じられるニュースは新鮮に感じられるかもしれませんが、その背後にある力学は新しいものではありません。

過去150年、すなわち南北戦争後の好況期から、スムート=ホーリー関税法(注:1930年に米国で成立した保護主義的な関税法)による経済混乱期まで、米国は高関税の時代を複数回、経験してきました。世界経済は大きく変化してきましたが、投資家の行動やリスクの価格付けには、昔から見られる典型的なパターンに従って動いています。

本稿では、それらの教訓をデータドリブンの視点から検証します。我々が独自に構築した、150年にわたる資産・経済データのデータベース、すなわち関税、経済成長、投資収益に関する現時点で最も包括的な長期データセット(脚注[3]、[4]、[5]を参照)を活用しています。本稿の目的は、歴史がそのまま繰り返されると示唆することではなく、「韻を踏む」ように繰り返されるパターンを見出し、今日の不確実性を乗り越えようとする投資家に対して、参考となる視点を提供することにあります。データが示しているのは、関税が市場に不安定をもたらす可能性がある一方で、特に低ボラティリティ株式戦略などのシステマティックな株式ファクター投資が、過去の貿易混乱期において安定性と付加価値を提供してきたという点です。保護主義政策の復活に直面している投資家にとって、これらの教訓は時宜を得た、かつ具体的に実行できる指針となるでしょう。

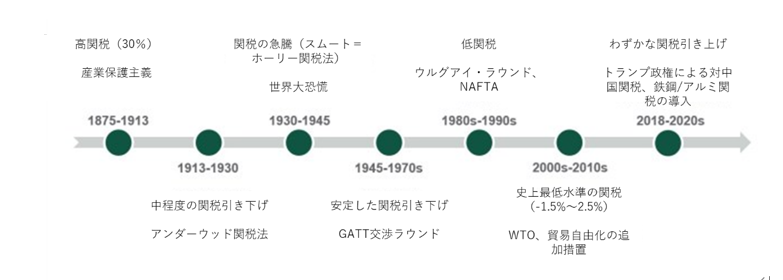

関税の歴史

図表1および図表2は、1875年以降の米国における複数の関税体制の変遷を辿ったものです。保護主義から貿易自由化へ、そして再び保護主義へ、といった関税政策は、より広範な政治的・経済的力学を反映してきました。この長期的な視点は、今回の政策転換を読み解く上で、極めて重要な手がかりとなります。

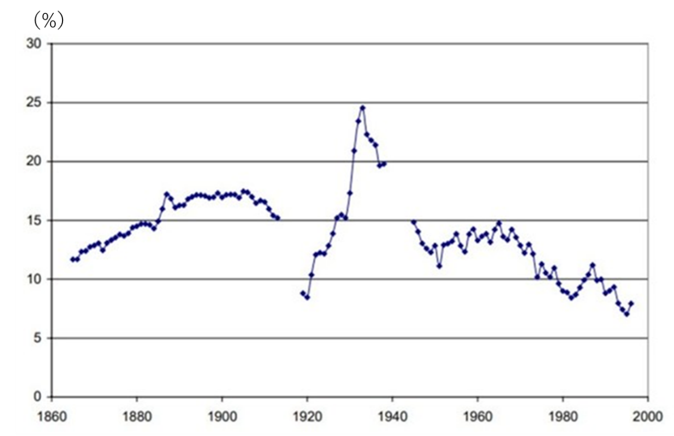

図表1:1875年以降の米国の実効関税率の推移

(出典)Yale BudgetLabおよびノーザン・トラスト資産運用(クオンツ戦略部門)。米国の実効関税率は、財の輸入額に対する関税収入の割合で測定。サンプル期間は1875年から2024年。

(出典)Yale BudgetLabおよびノーザン・トラスト資産運用(クオンツ戦略部門)。米国の実効関税率は、財の輸入額に対する関税収入の割合で測定。サンプル期間は1875年から2024年。

図表2:関税の歴史的推移

(出典)Yale BudgetLabおよびノーザン・トラスト資産運用(クオンツ戦略部門)

1875年〜1913年:保護主義の頂点

南北戦争の最中の1861年、米国はモリル関税法を導入し、課税対象品目に対する平均関税率を約47%に引き上げました。これは、南北戦争の戦費を賄うための歳入確保を目的としたものでした。南北戦争後(1861〜1865年)から第一次世界大戦までの期間、関税は高水準で維持され、成長著しい産業を保護する役割を果たしました。この期間中、課税対象輸入品目に対する平均関税率は30%〜50%の間で推移し、貿易障壁による産業育成を重視した共和党の政策方針が反映されていました。これにより、実効関税率は概ね30%前後となっていました。代表的な関税法に、モリル関税法(1861年)、マッキンリー関税法(1890年)、ディングリー関税法(1897年)が挙げられ、特にディングリー関税法は、この時代における保護主義の極致を象徴する法律とされています。

1913年〜1920年代:最初の貿易自由化

1913年に制定されたアンダーウッド関税法は、ウッドロウ・ウィルソン大統領の下で施行され、基礎的な関税率の引き下げがなされたことで、関税政策における転換点となりました。加えて、多くの原材料や食料品が関税免除の対象に追加されました。この政策転換の背景には、自由貿易の促進を推進する民主党の方針があり、米国の製造業に対しては、生産の効率化と価格競争力の強化を後押しすることが意図されていました。その結果、消費者にとっては、平均的な生活コストの低下が期待されました。

1930年代:スムート=ホーリー時代

1929年の株式市場の大暴落を契機に、世界的な景気後退が始まり、各国は自国産業の保護に動き出しました。そうした中、米国は1930年にスムート=ホーリー関税法を成立させ、2万品目以上の輸入品に対して関税を引き上げ、平均関税率は45%に達しました。しかし、この政策は、経済の安定化には寄与せず、むしろ世界各国の報復措置を招く結果となりました。カナダ、英国、ドイツなどの主要な貿易相手国は、対抗的な関税や輸入制限といった措置を講じました。その結果、国際的な貿易戦争が勃発し、1933年までに世界貿易は60%減少するという深刻な事態に陥りました。

第二次世界大戦後〜1970年代:貿易自由化の時代

第二次世界大戦後、米国の貿易政策は、「関税および貿易に関する一般協定」(GATT)を通じて、多国間の貿易自由化路線へと大きく舵を切りました。この枠組みの下で行われた複数の交渉ラウンド(ジュネーブ・ラウンド、ディロン・ラウンド、ケネディ・ラウンド、東京ラウンドなど)を経て、100件を超える合意が成立し、工業製品に対する平均関税率は劇的に低下しました。1970年代には、米国の関税率は概ね10%以下となり、世界的な貿易自由化の流れが明確に表れた時代となりました。

1990年代〜2000年代:NAFTAとWTOによる統合

1992年の北米自由貿易協定(NAFTA)署名、および1994年の発効、さらに1995年の世界貿易機関(WTO)加盟により、米国の関税障壁はさらに大きく低下しました。2010年代には、米国の全輸入品に対する平均関税率はおおむね1.5〜2.5%程度に下落し、米国の貿易開放度が歴史的なピークに達したことを示しています。

2018年〜2020年代:戦略的保護主義

2018年以降、トランプ政権はあらゆる輸入品に対して一律10%の関税を導入し、さらに対米貿易黒字が多額の国々、特に中国を対象とした追加関税も課しました。これらの措置は、選択的な保護主義への転換を示すものであり、主要な貿易相手国による報復関税の応酬を引き起こしました。

2025年:包括的関税政策の激化

2025年、米国は過去100年で最も大きな貿易政策の転換を実施しました。すべての輸入品に対して一律10%の関税を課すとともに、各国との二国間の財の貿易赤字に応じた追加関税も導入したのです。90日間の猶予期間が設けられたことで、導入初期の衝撃はある程度和らげられましたが、その後も適用除外や方針の見直しが相次いでおり、政策の不確実性が常態化しています。この新政策の最大の標的となったのは中国であり、中国政府は直ちに報復関税を発動しました。こうした変動性が高く、政治的緊張を孕んだ環境は、経済の見通しを困難にし、世界の投資家の慎重姿勢を一段と強める結果となっています。

現在、世界経済にのしかかる最大の脅威は、トランプ大統領が1930年代への逆戻りを主導しているのではないかという懸念です。当時、悪名高いスムート=ホーリー関税法が引き金となり、国際的な報復関税の連鎖反応が起き、世界恐慌を深刻化させた要因として、しばしば非難されてきました。今回の動きは、過去数十年にわたる多国間による貿易自由化の潮流とは著しく対立するものです。こうした米国の関税政策は世界全体の平均関税水準にも影響を及ぼしてきました。というのも、他国もまた、19世紀の欧州諸国のように元々高い関税を課していたり、スムート=ホーリー時代のように報復措置を取ったりしてきたからです。Bas(2012年)より引用した以下の図は、世界の平均関税水準を示しています(脚注[2])。

図表3:世界の自国関税率の単純平均(35ヶ国)

(出典)Bas, M. (2012). “Input-trade liberalization and firm export decisions: Evidence from Argentina”(輸入財の貿易自由化と企業の輸出判断:アルゼンチンの実証分析). Journal of Development Economics, 97(2), 81-493.

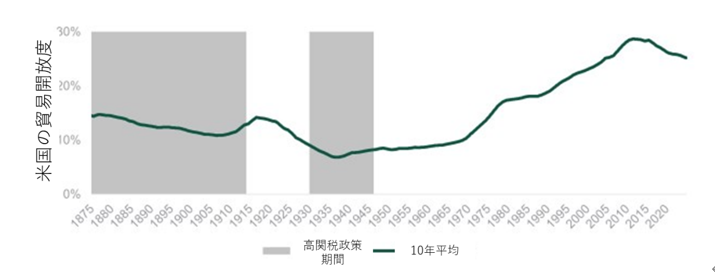

関税は貿易の開放性を妨げる要因として広く認識されています。関税が国境を越える取引コストを引き上げることで、財やサービスの流通が抑制され、その結果、貿易開放度の標準的指標である、貿易額の対GDP比(貿易依存度)を低下させる傾向にあります(脚注[2])。図表3は、米国の貿易開放度の歴史的推移を示しており、貿易開放度をGDPに対する輸出額と輸入額の合計の比率と定義しています。なお、図中では主要な関税政策の転換点をハイライトしています。

図表4:歴史的な貿易開放度の推移

(出典)Yale BudgetLabおよびノーザン・トラスト資産運用(クオンツ戦略部門)

本図は、米国の貿易開放度(輸出入額合計÷GDPの比率)を10年移動平均で表した時系列の動きを示しています。高関税政策の適用期間をハイライトしています。関税率は輸入関税収入の総額を同年の輸入額合計で除して算定しています。サンプル期間は1875年~2024年。

保護主義が強まった時期に貿易開放度が明確に低下していることを、データは示しています。特に19世紀末や1930年代のスムート=ホーリー時代には顕著な落ち込みが見られました。これとは対照的に、第二次世界大戦後の貿易自由化の時代や、1990年代〜2000年代の多国間貿易協定の進展期には、貿易開放度が大きく拡大しました。しかしこの傾向は、2010年代後半に転換の兆しを見せ始めました。特にトランプ大統領の1期目に発動された対中国制裁関税などの標的型関税は、世界的な貿易の流れを抑制する結果となりました。そして2025年にかけての関税引き上げの激化は、この貿易自由化の逆流をさらに加速させるおそれが高く、保護主義政策とグローバル経済統合の間に根強く存在する緊張関係を浮き彫りにしています。

関税と経済成長に関するデータが示すものとは?

投資家にとって最初に問うべき重要な論点は、関税が経済成長にどのような影響を与えるのかということです。直感的には、保護主義は経済成長を抑制するものと考えられがちですが、歴史的に見ると、より複雑な実態を示しています。過去数十年にわたる学術研究の結果は一様ではなく、関税と経済成長の関係については、時期によって混在した結果が示されています。例えば、第二次世界大戦以前の一時期においては、高関税と高成長の間に正の相関が見られた一方で、戦後のデータでは、高関税体制のもとで経済成長が鈍化する傾向が確認されています。

この現象は、いわゆる「関税と成長のパラドックス(tariff–growth paradox)」と呼ばれており、バイロッホ(Bairoch、1972年)が初めて指摘したものです。彼は、19世紀後半から20世紀初頭にかけて、多くの国々が高関税を維持した状態であっても、あるいはそれと並行して急速な経済成長を遂げていたことに注目しました(脚注[1])。一方で、経済的なメカニズムに着目すれば、関税は歴史的に見て投入コストを引き上げ、生産性の向上にはほとんど寄与してこなかったと考えられています。そのため、当該時期の経済成長は、移民の流入、大恐慌からの回復、大規模な技術革新による生産性の向上といった、他の歴史的要因によってもたらされた可能性があるのです。

実効関税と経済成長の関係について、さらに理解を深めるために、図表5では1875年以降のアメリカの実質GDP成長率の年次推移を示しています。なお、図中では主要な関税政策の転換点をハイライトしています。

図表5:アメリカの関税水準と経済成長の比較

(出典)Global Macro Database、Yale BudgetLabおよびノーザン・トラスト資産運用(クオンツ戦略部門)

米国の実効関税率は、財の輸入額に対する関税収入の割合で測定。高関税政策の適用期間をハイライト。米国の経済成長率は、実質GDPの10年移動平均で測定。

米国の経済成長率は、高関税体制の時期にわずかに高い水準であったことが確認されます。たとえば「保護主義の頂点」(Protectionist Peak)の時期には、平均3.9%という高い成長率を示したものの、徐々に鈍化傾向を辿り、その後、世界大恐慌の影響で大幅に落ち込みました。その後、「スムート=ホーリー」時代には成長性は回復し、平均で5%を超える成長率を記録しました。

その後、関税率は低下していきましたが、経済成長率もまた、「保護主義の頂点」の時期を下回る水準へと減速しました。具体的には、第二次世界大戦後は3.2%だった成長率が、21世紀初頭以降は2.2%にまで低下しています。さらにデータは、各国が「囚人のジレンマ」に直面している可能性を示唆しています。ある国が標的を絞った巧妙な関税政策を単独で実施すれば、一定の利益を得る可能性があります。しかし、相手国が報復措置を講じれば、一般的には、結果としてすべての国の状況が悪化してしまいます。

貿易の自由化に向けた方針転換を検討する各国のリーダーたちは、各国単独の意思決定ではなく、戦略的なゲームの中にいることを認識しなければなりません。主要経済国が一方的に関税を引き上げる離反行動を取れば、他国も追随して関税を引き上げる可能性が高いのです。結果として、「囚人」の最善の利益をもたらすものは協調しかありません。したがって、国際的な文脈と各国の対応が極めて重要であり、皆が報復に踏み出せば、「囚人のジレンマ」の典型的な帰結(注:全員が損をする状態)に至る可能性が非常に高いのです。もっとも、政治次第で結果は変わるのですが。

では、今後も関税が経済成長に悪影響を及ぼさない、あるいはむしろ成長を促進する可能性があると考えてよいのでしょうか?私たちはあくまで歴史的視点からデータに基づく分析を行っていますが、同時に現代の経済構造が19世紀から20世紀初頭とは大きく異なる点を強調したいです。とりわけ現代の世界経済は、かつてないほど相互に結びついており、国際的なサプライチェーンは複雑化し、製品も高度化、テクノロジー主導型へと進化しています。また、米国経済は財よりもサービスの輸出への依存度を高めています。

保護主義の目的が貿易収支の改善にあるとすれば、過去の歴史は、ある程度奏功した前例を提供しています。しかし一方で、現代においては世界全体のGDPに占める貿易の比率が大きくなっていることを考慮する必要があります。この事実は、保護主義という壁の内側に後退することの機会費用が、過去に比べてはるかに大きくなっている可能性を示唆しています。

関税と投資リターン

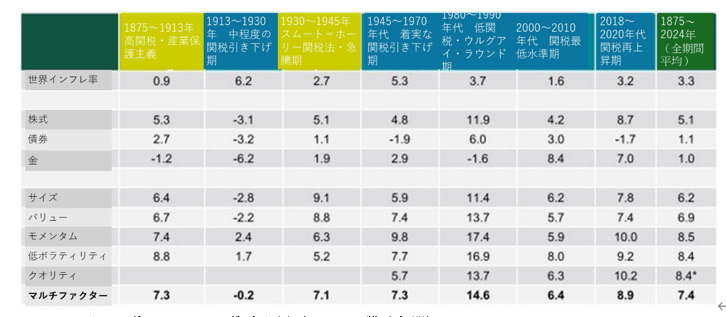

次に、関税が投資リターンに与える影響に着目します。私たちが保有する独自かつ広範な歴史データセットにより、この問いを純粋にデータ主導に基づいた視点から検証することが可能です。分析の焦点は、複数の資産クラスおよび株式ファクターにおける実質リターンになります。具体的には、長期にわたって観測可能な主要な伝統的資産クラス(株式、債券、金)に加え、代表的な株式スタイル・ファクター(サイズ、バリュー、モメンタム、低リスク、クオリティ)も分析対象にしています。これらのファクターは、投資家のポートフォリオ構築における基本的な構成要素として位置付けられています。私たちは、次の3つの分析アプローチを行い、関税と投資リターンの関係を検証しました。すなわち、(1)図表2で特定された過去の関税体制に基づくサンプル分割、(2)米国の実効関税率の水準に基づくサンプル分割、(3)貿易開放度に基づくサンプル分割、の3つで分析を行いました。図表6は、上記で特定した主要な関税体制にフォーカスした分析結果を示しています。

図表6:主要な関税体制下における実質投資リターン

(出典)Baltussen等(2023年)、Yale BudgetLabおよびノーザン・トラスト資産運用(クオンツ戦略部門)

サンプル期間は1875年1月~2024年12月。ただし、クオリティ・ファクターは1940年以降のデータのみが対象。観測数が限定される期間については集計から除外。リターンは、インフレ調整後の年率、米ドル建てで、各関税体制の平均値を示す。

分析結果によると、過去の高関税期において株式が堅調なパフォーマンスを示していたことが分かります。実質株式リターンは、「保護主義の頂点」期(1875〜1913年)に年平均5.3%、「スムート=ホーリー」期(1930〜1945年)に5.1%となっており、いずれも過去150年間の長期平均とほぼ一致していました。一方で、債券のリターンは控えめであり、それぞれ2.7%、1.1%に留まりました。また、金は1875〜1913年の期間においてマイナスの実質リターンを記録しています。株式ファクター・ポートフォリオは一貫して市場全体を上回るリターンを上げており、高関税体制の両時期でおおよそ2.0%の超過リターンをもたらしました。

特に注目すべきは、1875〜1913年の期間において低ボラティリティ・ファクターが際立った成果を上げた点です。また、1930〜1945年のスムート=ホーリー期にはサイズ・ファクターが非常に好調なパフォーマンスを示しました。

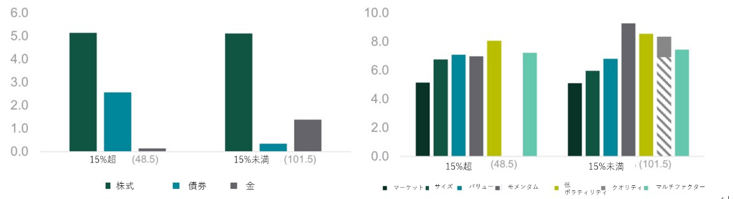

次に、米国の実効関税率の水準に基づいてサンプルを明確に分類し、15%を基準値として区分した分析結果を、図表7に示します。この分析結果は、図表6で用いた期間区分と概ね一致しています。株式の実質リターンは平均してプラスであり、長期的な平均値と概ね整合しています。一方、債券の実質リターンも高関税期にはプラスとなる傾向が見られますが、関税が比較的低い時期にはゼロに近づく傾向があります。

対照的に金の実質リターンは、高関税期ではほぼ横ばいですが、低関税期にはよりプラスのリターンを示す傾向が見られます。一方、株式ファクター戦略は、市場全体のポートフォリオに対して、一貫して超過リターンを示しており、高関税・低関税のいずれの環境においても安定的な超過リターンを上げています。低ボラティリティ戦略は高関税期に良好なパフォーマンスを発揮し、サイズ、バリュー、その他のファクターも堅調なパフォーマンスを維持しています。

図表7:関税体制別に見た投資リターン

(出典)Baltussen等(2023年)、Yale BudgetLabおよびノーザン・トラスト資産運用(クオンツ戦略部門)

米国の実効関税率は、輸入品に対する関税収入を輸入総額で割った比率として算出されています。これらの実効関税率は年末時点の値であり、12月を中心に7月から翌年6月までの期間にわたって適用されたものです。ファクターはシミュレーションによって構築されています。データ期間は1875年1月から2024年12月。クオリティ・ファクターについては、当該データが存在しないため1940年以降のデータのみが対象。

マルチファクター・シリーズは、その時点で利用可能なすべてのファクターを含んで構成されています。クオリティ・ファクターのグラフ上の網掛け部分は、同期間の市場リターンを示しています。各ファクターは、マーケット・ポートフォリオに対してロング・ショートのポートフォリオを重ねることで構築されています。リターンは年率、米ドル建てで表示されています。括弧内の数値は、各シナリオに該当する平均年数を示しています。

これらの結果は、関税がファクターのパフォーマンスに影響を及ぼす複数の経路を反映しています。関税が引き上げられると、一般的に投入コストが上昇し、利益率が圧縮され、マクロ経済の不確実性が高まるため、投資家はより堅牢でより低リスクの企業を選好する傾向があります。こうした環境下では、低ボラティリティ・ファクターやクオリティ・ファクターの優位性が支持されることになります。一方で、景気循環的な企業やグローバルに統合された企業は、関税の影響をより強く受けやすく、こうした企業群はしばしばバリュー株や小型株に多く見られます。ただし、これらのファクターが大きく割安に放置されている場合、政策ショックの巻き戻しや市場への織り込みが進めば、高いリターンを上げ続けることが可能です。これが、こうしたファクターが高関税期でも一定の強さを保ってきた理由の一つとして説明することができます。

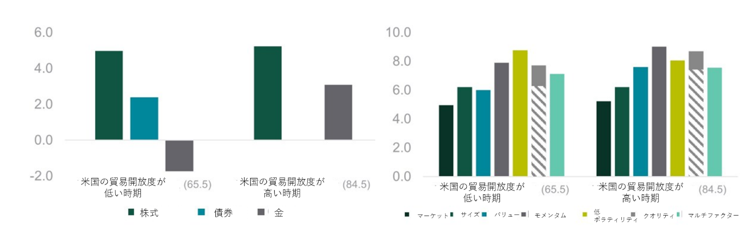

次に、GDPに対する輸出入額で測定した米国の貿易開放度により、投資リターンがどのように変動するかを検証します。この第3のサンプル分割の結果を、図表8で示します。

図表8:米国の貿易開放度の変化に伴う投資リターンの推移

(出典)Baltussen等(2023年)、Yale BudgetLabおよびノーザン・トラスト資産運用(クオンツ戦略部門)

米国の貿易開放度は、年末時点の値であり、12月を中心として7月から翌年6月までの期間にわたって適用されたものです。ファクターはシミュレーションにより構築されています。データ期間は1875年1月から2024年12月まで。クオリティ・ファクターについては、当該データが存在しないため1940年以降のデータのみが対象。

マルチファクター・シリーズには、各時点で利用可能なすべてのファクターが含まれています。クオリティ・ファクターのグラフにおける網掛け部分は、同期間における市場リターンを示しています。各ファクターは、市場ポートフォリオに対してロング・ショートのポートフォリオを重ねて構築されています。リターンは年率、米ドル建てで表示されています。括弧内の数値は、各シナリオに該当する平均年数を示しています。

先の2つの分析と同様に、株式リターンは貿易開放度の水準にかかわらず、比較的安定的な水準で推移しています。一方で、債券リターンは貿易開放度が低下した局面において堅調な傾向を示し、金は貿易開放度が低下した時期に平均してマイナスのリターンを示しています。これに対して、株式ファクターは貿易開放度が高い場合でも低い場合でも、一貫して市場ポートフォリオを上回るリターンをもたらしており、特に低ボラティリティ戦略は優れたパフォーマンスを発揮しています。

経済状況は変わるものの、株式市場、とりわけ株式ファクターは、過去の関税体制の下でも高い強靭性を示してきました。低ボラティリティ戦略、小型株戦略、バリュー戦略は、保護主義が強まる局面でも、一貫して超過リターンを創出してきたのです。再び貿易摩擦が激化する中で、こうした長期的なパターンは、堅牢かつリスクに配慮したポートフォリオを構築する上で有益な指針となるでしょう。

【参考文献】

[1] Bairoch, P. (1972). Free trade and European economic development in the 19th century. European Economic Review, 3(3), 211-245.

[2] Bas, M. (2012). Input-trade liberalization and firm export decisions: Evidence from Argentina. Journal of Development Economics, 97(2), 81-493.

[3] Baltussen, G., Swinkels, L., van Vliet, B., & van Vliet, P. (2023). Investing in Deflation, Inflation, and Stagflation Regimes. Financial Analysts Journal, 1-28.

[4] Baltussen, G., van Vliet, B., & Van Vliet, P. (2023). The cross-section of stock returns before CRSP, Working Paper.

[5] Baltussen, G., van Vliet, B., & Vidojevic, M. (2024). Navigating inflation – an analysis of equity factor performance over 150 years. Northern Trust Corporation.

この投稿が気に入られたらEnterprising Investorのご購読をお願い致します。

(翻訳者:河野俊明、CFA、CAIA、CPA)

英文オリジナル記事はこちら

https://blogs.cfainstitute.org/investor/2025/05/21/tariffs-and-returns-lessons-from-150-years-of-market-history/

注) 当記事はCFA協会(CFA Institute)のブログ記事を日本CFA協会が翻訳したものです。記事内容は執筆者の個人的見解であり、投資勧誘を意図するものではありません。

また、CFA協会または執筆者の雇用者の見方を反映しているわけではありません。