ビクター・シン

暗黙的に過小評価されてきた暗号資産(仮想通貨)の一角が、米国の国債市場を形作りつつあります。安定した価値を維持するように設計された暗号資産の一種であるステーブルコインは、かつては主に取引用のデジタル通貨と見なされていました。ですが現在、ステーブルコイン(の運営会社)は数千億ドル規模の米国短期国債を保有しています。そして、ステーブルコインへの資金流入や流出は、短期金利を動かし、流動性の状況を変え、さらには国債の「安全資産」としての役割をも変容させる可能性があります。

投資家にとっては、世界で最も重要な安全資産に新たなボラティリティの発生源が生じることを意味します。つまり、ポートフォリオのレジリエンスと暗号資産市場のセンチメントを結び付けるものとなるのです。

国際決済銀行(BIS)は、ステーブルコインへの資金流入が3か月物米国短期国債の利回りを10日以内に2~2.5ベーシスポイント低下させる一方で、資金流出は同じ期間で利回りを6~8ベーシスポイント押し上げると推計しています。BISは「ステーブルコインと安全資産価格(Stablecoins and safe asset prices)」という報告書の中で、米ドルに連動し米国短期国債に裏付けられたステーブルコインが、ますますマネー・マーケット・ファンドに類似しつつあると指摘しています。5兆ドルの債務上限引き上げによって米国短期国債の発行額が増加した後、ステーブルコインは毎週1,000億ドル規模で拡大した4週物米国短期国債の発行額を吸収する役割を担いました。特に2025年7月に米国の公的債務残高が7,000億ドルに急増した際には、米国連邦政府支出の資金供給者としての暗号資産の役割が強調されました(図1)。

(出典) “Debt to the Penny”ポータル(米国財務省)

暗号資産市場のセンチメントが米国債の流動性に大きな影響を与える

主要な法定通貨の安全資産(そして米国連邦政府にとっての資金調達チャネル)が、分散型金融(DeFi)で活発に取引される金融商品と密接に結びつくようになったことで、パラドックスが生じています。ニューヨーク連邦準備銀行の研究者は「ステーブルコインと暗号資産ショック:最新情報(Stablecoins and Crypto Shocks: An Update)」という報告書の中で、「ステーブルコインの需要は、(ビットコインに代表される)非ステーブルコイン暗号資産の需要とともに拡大する」そして「ステーブルコインの需要は、より広範な暗号資産エコシステムの活動水準に結びついているように見える」と結論づけています。

これは、暗号資産市場全体のセンチメントが低下した場合(例えばビットコインの下落時)には、ステーブルコインの需要も減少し、ステーブルコインから現金への資金流出が担保資産(である米国短期国債)の売却を引き起こす可能性があることを示唆しています。この「リスクオフから米国短期国債の売却」というフィードバック・ループは、米国短期国債が有する安全資産としての特徴を損なうリスクをはらんでいます。

さらに、6月30日時点で最大のステーブルコインであるテザー(Tether/USDT)は、その準備資産の20%を社債、貴金属、ビットコイン、その他の投資および担保付ローンで保有していました。これら流動性の低い資産は、資金逼迫時に現金需要を満たす能力が低く、市場ショック時には米国短期国債の売却を通じた「現金への逃避(dash for cash)」を引き起こす可能性を示唆しています。ブルッキングス研究所の分析では、2020年3月のボラティリティ上昇局面において、資金需要に対応するために、株式市場の暴落がピークに達した際、バランスシート上で最も流動性の高い米国債を機関投資家が売却したことが、この動向を浮き彫りにしました。

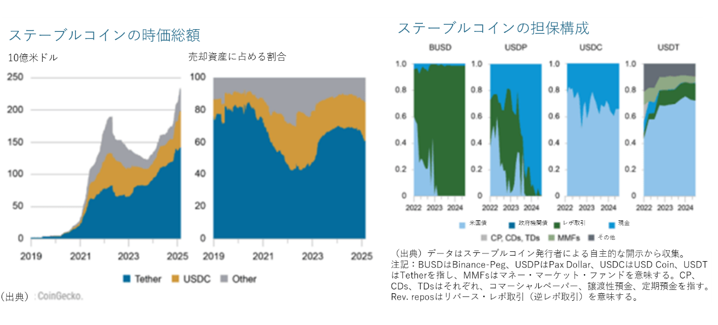

ニューヨーク連邦準備銀行は、ステーブルコイン市場におけるテザーとUSDCの優位性を強調しており、両者はいずれも米国短期国債の大口保有者であると指摘しています(図2)。

Figure 2.

投資家リスクを伴う好況時限定の資金調達チャネル

ステーブルコインによる米国短期国債への資金流入の拡大は、米国市場環境を形成において諸刃の剣となる可能性があります。「好況期」においては、暗号資産市場への健全な資金流入(およびステーブルコイン市場の拡大)が短期国債の需要を押し上げ、米国短期国債の発行額増加のトレンドを相殺する一助となります。

一方で、市場の不安定化と広範な流動性の枯渇(これらは暗号資産市場に対するリスク選好度の低下を招く)は、米国債市場におけるステーブルコインの存在感を希薄化させる可能性があります。その結果、国債発行額の大部分を債券投資家が吸収しなければならなくなります。そして、政府による給付支出の増加や税収の減少が同時に進行する可能性が高まるのです。

最後に、CMEの分析は、暗号資産に対する機関投資家の受容が拡大し、従来型投資との統合が進んでいることが指摘されています。そして、これが株式とビットコインの相関性を高める要因となる可能性があります。総合すると、伝統的なリスク資産と暗号資産市場の相関性の上昇、デジタル資産市場のセンチメントとステーブルコイン市場の時価総額の連動性、そしてステーブルコイン市場の時価総額と米国短期国債の需要との因果関係が組み合わされています。そしてこれが示唆することは、米国の財政および国債市場が暗号資産のボラティリティに対してより敏感になっていくということです。

結論:ステーブルコインと米国債の結び付きの背景にある脆弱性

結論として、暗号資産への投資配分拡大によって誘発される米国短期国債の需要の増加は、短期ドル資金市場の脆弱性をより一層増加させいます。ステーブルコインによる「好況期」の国債購入は、財政当局に一時的な猶予を与えるに過ぎません。発行圧力を一時的に緩和することはできても、恒久的に吸収することはできません。

ポートフォリオにとって、そのリスクは表面化していませんが現実に存在しています。平穏な市場では好循環が生まれるものの、緊張局面ではそれが悪循環へと転じる可能性があります。ボラティリティが上昇するに連れて、ステーブルコインからの資金流出や担保資産の売却によって、米国債の安全資産としての役割が損なわれる可能性があります。まさに投資家が最も保護を必要とする時に、より大きなリスクにさらされることになりかねません。投資家は、安全資産としての米国債への依存度についてストレステストを行うとともに、暗号資産市場のセンチメントにますます左右される資金調達の動向に備える必要があるかもしれません。

この投稿が気に入られたらEnterprising Investorのご購読をお願い致します。

(翻訳者:河野俊明、CFA、CAIA、CPA)

英文オリジナル記事はこちら

https://blogs.cfainstitute.org/investor/2025/08/28/stablecoins-and-treasuries-a-fragile-funding-link-investors-cant-ignore/

注) 当記事はCFA協会(CFA Institute)のブログ記事を日本CFA協会が翻訳したものです。記事内容は執筆者の個人的見解であり、投資勧誘を意図するものではありません。

また、CFA協会または執筆者の雇用者の見方を反映しているわけではありません。