ビル・ポーリー、CFA、ケビン・ベイルズ、CFA、 アダム・シュライバー、CFA、CAIA、タイ・ペインター

FRB(米連邦準備理事会)の2024年の利下げは、投資家にはおなじみの議論を再燃させました。つまり、緩和サイクルは景気拡大を引き延ばすのか、それとも差し迫った景気後退の兆候なのかという議論です。依然としてインフレの脅威がある中で、FRBの次の一手はポートフォリオに現実的な影響を及ぼします。ひとつの指針を与えてくれるのは歴史です。過去のサイクルは、金融政策の転換が景気後退、弱気相場、投資スタイルのリーダーシップにどのような影響を与えたかを明らかにして、投資家が今日のサイクル後半の環境を乗り切るために活用できる教訓を与えてくれます。

金融政策の「長く不安定な遅行的効果」に関するミルトン・フリードマンの見解を反映して、この投稿では過去のFRB金利サイクルを検証し、さまざまな市場動向にまたがるそれらの関係を評価します。

私たちは過去のデータを分析することによって、金融政策の変更が歴史的にイールドカーブ、投資スタイルのリーダーシップ、経済的成果にどのような影響を与えてきたのかについて考察し、投資家が今日のサイクルを解釈するのに役立つ洞察を提供することを目指しています。

注目点

利下げサイクル

・過去10回の利下げサイクルのうち2回で景気後退が回避されており、現在のサイクルでも景気後退が回避された場合は、2024年の利下げサイクルは11回中の3回目となります。

・株式投資のスタイル別パフォーマンスは、景気後退局面とそうでない局面の両方において、利下げの後では非常にばらつきが多くなりました。

利上げサイクル

・1965年以来12回の利上げサイクルがあり、現在の逆イールドが景気後退を回避し続けた場合は、10回のイールドカーブの逆転と8回の景気後退を経験したことになります。

・イールドカーブの逆転を含みながらも景気後退を回避した唯一の利上げサイクルは1966年で、(今次の局面と類似しますが)過去4年間における約3%の財政拡大と同じように、約3%の財政赤字/GDP拡大に向けた財政拡張が同時に起こりました。

イールドカーブの逆転

・景気後退に先立ってイールドカーブの逆転が発生した9回のうち8回では、イールドカーブの逆転から市場のピークに達するまでの期間は2~15か月でした。なお、現在はイールドカーブの逆転が生じてから35か月目に入っています。

・1966年にイールドカーブの逆転が生じた際は景気後退が回避され、今日のように、カーブが正常化するにつれてグロース、高ベータ、クオリティの投資スタイルがパフォーマンスをリードしました。

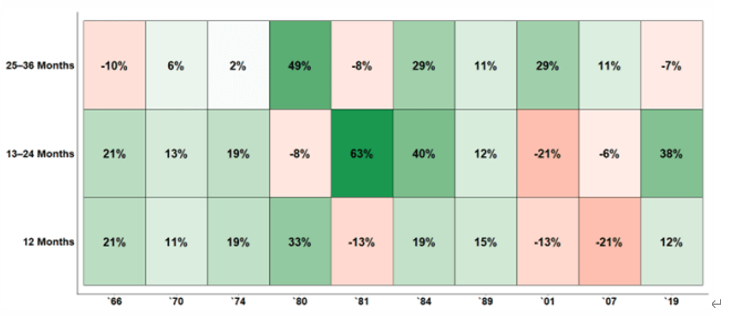

図 1 は、FRB が初回の利下げを行った後の 3 つの異なる期間(1 ~ 12 か月、13~24 か月、および 25~36 か月)にわたる株式市場のパフォーマンスを示しています。リターンは概ねプラスの傾向にありますが、これらのサイクル全体で一貫したパターンは見られず、投資成果は各緩和サイクルが発生する特定のマクロ経済環境に大きく影響を受けていることを示しています。

図1:利下げ後の米国株式上位1000銘柄のリターン

開示事項: 過去の実績は将来の結果を保証するものではありません。上図のすべてのリターンは、分析目的のためだけに作成され実際には運用されていない仮想の証券グループを参照しています。定義と引用については付録を参照してください。

開示事項: 過去の実績は将来の結果を保証するものではありません。上図のすべてのリターンは、分析目的のためだけに作成され実際には運用されていない仮想の証券グループを参照しています。定義と引用については付録を参照してください。

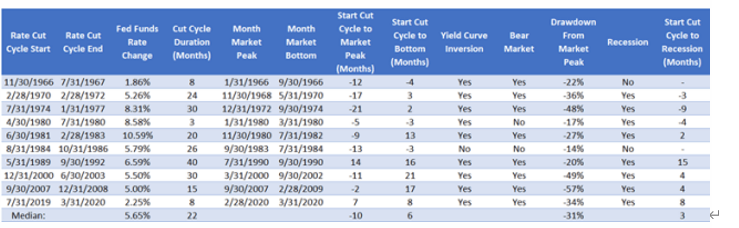

図2は、FRBの利下げサイクル、景気後退、および弱気相場の歴史的な関係を示しています。 12の異なるサイクルを分析した結果、10の事例で株式市場がすでにピークに達した後にようやくFRBが利下げを開始したことが明らかになり、政策対応の遅れを示唆しています。さらに、景気後退は通常、実際の後退局面入りから 4 ~ 21 か月遅れて全米経済研究所(NBER) によって認定されます。注目すべきは、1970年代の金融環境が非常に不安定であった時期以来、景気後退が正式に認定される前にFRBが利下げを開始する頻度が高くなったことです。

図2: FRBの利下げサイクル

開示情報: 定義と引用については付録を参照してください。

図3は、FRBが利下げサイクルを開始した後の、さまざまな投資スタイルのパフォーマンスを示しています。このデータはリターンの複雑なパターンを明らかにし、各サイクルの特異な性質を明らかにしました。このばらつきについての妥当と思われるひとつの説明は、金融緩和は株式市場のサイクルと一貫して連動するものではないので、投資スタイルのふるまいも結果的に異なってくることがあるということです。見たところ、利下げサイクル、景気後退、および市場リスクの動向の間には関連性がなく、投資スタイルの持続性を予測することはできません。

図 3:初回の利下げから 1 年後の投資スタイル別超過リターン

開示事項: 過去の実績は将来の結果を保証するものではありません。上図のすべてのリターンは、分析目的のためだけに作成され実際には運用されていない仮想の証券グループを参照しています。これらは、投資スタイルの特徴に関する記述に基づく仮想的なスタイルです。定義と引用については付録を参照してください。超過リターンは、米国株式上位 1000銘柄のポートフォリオを基準とする年率換算リターンです。

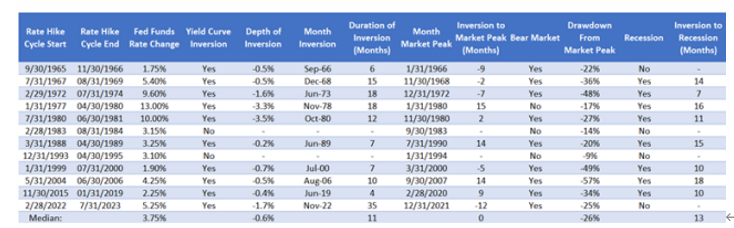

1965年以来、12回の明確な利上げサイクルがあり、そのうち8回は景気後退に至り、10回はその前にイールドカーブの逆転が発生しており、9回は弱気相場の局面と同時期でした(図4)。これらのサイクルの長さには12~39か月の幅があり、中央値は18か月でした。フェデラルファンド金利の上昇幅は1.75%~13%の範囲にあり、中央値は3.75%でした。利上げサイクルの開始から景気後退前の市場ピークまでの期間は4~51か月の範囲にあり、中央値は22か月でした。

図4:FRBの利上げサイクル

開示情報: 定義と引用については付録を参照してください。

開示情報: 定義と引用については付録を参照してください。

利上げサイクルの大部分において、FRBは株式市場がピークに達した後も金融引締めを継続しました。強気相場は長く続くことにより衰えて終わるのではなく、FRBの行動によって終わるという昔から言われている格言を、このパターンは裏付けています。この積極的な姿勢はしばしば景気収縮の一因となりますが、FRBが先制して景気後退圧力を緩和しようとした例もあります。

1965年以降に観測された8回の景気後退のうち5回では、FRBは景気収縮の正式な開始時点よりも前に利下げを開始しており、景気の安定を目的として積極的な政策転換を行ったことを示しています。しかし、これら5つのエピソードが示すように、先制的な利下げが景気後退の回避に成功するとは限らず、経済全体の勢いが低下し始めると金融政策の限界が浮き彫りになっています。

利上げサイクル終了後の1年間の投資スタイル別パフォーマンスは、金融政策と市場動向のサイクル特有の性質を反映してまちまちとなっています。このばらつきは、金融サイクルが株式市場のサイクルと一貫的に連動はしていないことに起因していると考えられます。例えば、1970年代にはFRBが利上げから利下げに直接移行することが多く、利上げ後と利下げ後のリターンプロファイルを有効に区別することはできませんでした。

現在も続いているひとつの歴史的パターンは、高ベータ株は通常、パフォーマンスが最も優れた銘柄または最も悪い銘柄の ひとつであり、バリュー株やクオリティ株は平均よりも優れていることが多く最悪の銘柄にはめったに含まれないということです。このことは、利上げサイクルの終了後も持続して観察されます。

図 5: 最後の利上げから 1 年後の投資スタイル別超過リターン

開示事項: 過去の実績は将来の結果を保証するものではありません。上図のすべてのリターンは、分析目的のためだけに作成され実際には運用されていない仮想の証券グループを参照しています。これらは、投資スタイルの特徴に関する記述に基づく仮想的なスタイルです。定義と引用については付録を参照してください。超過リターンは、米国株式上位 1000銘柄のポートフォリオを基準とする年率換算リターンです。

図 6:イールドカーブの逆転

開示情報: 定義と引用については付録を参照してください。

12 回の明確な金融引締めサイクルのうち、10 回はイールドカーブの逆転を伴いました。これら 10 回の逆転のうち、8 回で景気後退が後に続き、経済の先行指標としてのイールドカーブの予測力が明確に示されました (図 5)。

歴史的に、イールドカーブの逆転は景気後退と弱気相場の両方と同時に発生してきました。逆転と市場のピークの関係は、逆転の 12 か月前から逆転の 15 か月後までというように、かなり分散しています。このばらつきは、金融政策の転換に対する市場の反応の複雑さを浮き彫りにしています。

1984 年と 1995 年の 2 回の利上げサイクルは際立った例外で、イールドカーブの逆転やその後の景気後退を引き起こすことなく「ソフトランディング」を成し遂げました。反対に、1966 年と 2022 年のサイクルではイールドカーブの逆転が発生しましたが、景気後退は回避されました。

1966 年のサイクルについては、私たちの投稿「弱気市場の戦略: 景気後退リスク、株価評価への影響、投資スタイルのリーダーシップを解読する」で詳しく説明したとおり、極めて景気刺激的な財政政策のおかげで景気後退が起こらなかったと私たちは考えています。しかし、この政策的背景は最終的には 1968 年の景気後退と弱気相場の原因となりました。

1960 年代半ばの財政環境と現在の経済状況の間には類似点が見られます。どちらの時期も、赤字支出の増加が経済活動を支えました。 2022年に始まったイールドカーブの逆転現象は、期間の点では最も長く、かつ深さの点では3番目に深刻なものとしてランクされています。このような逆風の兆候にもかかわらず、米国経済と労働市場は驚くべき復元力を示しています。

前述の2 つのシナリオと同様に、イールドカーブの逆転が発生した後の 1 年間の投資スタイル別パフォーマンスはかなりのばらつきを示しており(図 7)、金融政策と市場動向がサイクルに依存する性質を浮き彫りにしています。イールドカーブの逆転は、市場が景気サイクルの後期に入りつつあることを示している可能性があります。このような環境では、クオリティとグロースのファクターから優れたパフォーマンスが観察されることは驚くべきことではありません。歴史的に見てこれらのファクターは収益性の復元力が高く、サイクル後期の段階で他のファクターをリードする傾向があるからです。

図 7:イールドカーブの逆転から 1 年後の投資スタイル別超過リターン

開示事項: 過去の実績は将来の結果を保証するものではありません。上図のすべてのリターンは、分析目的のためだけに作成され実際には運用されていない仮想の証券グループを参照しています。これらは、投資スタイルの特徴に関する記述に基づく仮想的なスタイルです。定義と引用については付録を参照してください。超過リターンは、米国株式上位 1000銘柄のポートフォリオを基準とする年率換算リターンです。

FRBの歴史的な金利サイクルは、市場および経済の転換点に比べて政策対応が遅れるという一貫したパターンを明確に示しており、金融政策につきものの「長く不安定な遅行的効果」を浮き彫りにしています。イールドカーブの逆転は信頼できる景気後退指標であることが証明されていますが、そのタイミングや市場への影響は依然としてばらつきがあり、予測の努力を複雑なものとしています。

投資家にとってこれらの記録は、明確な戦略を提供する政策転換はひとつとしてないということを示しています。利下げは極めて一貫性のない投資スタイル別の成果をもたらしており、公表される政策だけでなくその経済的背景にも目を向けることの必要性を浮き彫りにしています。利上げサイクル中、バリューとクオリティへのエクスポージャーは歴史的に安定したパフォーマンスを提供してきた一方で、高ベータは非常に大きな利益と大幅な損失の両方の原因となってきました。イールドカーブ逆転後はグロースとクオリティがリードすることが多く、高ベータのポテンシャルも再び高まりますがリスクも高くなります。

歴史の重みは、投資家が現在の緩和サイクルをサイクル後期のレンズを通して見る必要があることを示唆しています。 1966 年には財政拡大により成長が維持されたため経済は不況を回避しました。同様の状況が今日も存在しています。この類似性が当てはまる場合、クオリティやグロースなどの投資スタイルに傾斜したポートフォリオが引き続き良好なパフォーマンスを示す可能性があり、概して高ベータのエクスポージャーがスタイル全体にわたって選好されます。

同時に、インフレは依然として変動要因であり、再び上昇すればFRBが引締めに戻る可能性があるため、困難な市場環境を歴史的に生み出しています。投資家にとっての急務は、再び政策転換が行われる場合に備えて調整できるようにしながら、復元力を備えたポジションを維持することです。

付録および引用

図2、 4 および6:FRBサイクルのデータテーブル

・S&P 500 Index Levels. FactSet, 2025.

・Blinder, Alan. 2023. “Landings, Soft and Hard: The Federal Reserve, 1965-2022.” Journal of Economic Perspectives — Volume 37, Number 1 — Winter 2023 — pages 101–120

・Federal Reserve Bank of New York. The Yield Curve as a Leading Indicator.

https://www.newyorkfed.org/research/capital_markets/ycfaq.html.

・Federal Reserve Board. Open Market Operations. Board of Governors of the Federal Reserve System, 18 Dec. 2024.

https://www.federalreserve.gov/monetarypolicy/openmarket.htm.

・Federal Reserve Board. Changes in the Intended Federal Funds Rate, 1971–1992. 29 Aug. 2019. Board of Governors of the Federal Reserve System.

https://www.federalreserve.gov/foia/files/20190829-changes-intended-federal-funds-rate.pdf

・National Bureau of Economic Research. US Business Cycle Expansions and Contractions.

https://www.nber.org/research/data/us-business-cycle-expansions-and-contractions.

・U.S. Bureau of Economic Analysis, Real Gross Domestic Product [GDPC1], retrieved from FRED, Federal Reserve Bank of St. Louis;

https://fred.stlouisfed.org/series/GDPC1 , May 1, 2025.

・Board of Governors of the Federal Reserve System (US), Federal Funds Effective Rate [FEDFUNDS], retrieved from FRED, Federal Reserve Bank of St. Louis;

https://fred.stlouisfed.org/series/FEDFUNDS , September 5, 2025.

図1、3、5 および7:パフォーマンスチャート

・Data Source: Compustat

・Calculation: Hartford Equity Modeling Platform

スタイルと時間軸の定義

・バリュー:複数の均等加重による評価指標を集約してひとつの評価指標に到達するように定義された複合値に基づく米国株式上位 1000 銘柄の上位 30%。評価指標には、株価収益率(P/E)、利払前税引前償却前利益/事業価値(EBITDA/EV)、営業キャッシュ フロー/事業価値(operating cash flow/EV)、収益/事業価値(revenue/EV)、株価純資産倍率の逆数(B/P Yield、EBITDA/EV の代わりに金融および不動産でのみ使用される) が含まれ、時価総額により加重されています。

・低ボラティリティ:複数の均等加重ボラティリティ指標を集約してひとつのボラティリティ指標に到達するように定義された複合ボラティリティスコアに基づく米国株式上位1000銘柄の上位 30%。ボラティリティ指標には、3 年間の週次ベータと 6 か月間の日次標準偏差が含まれ、時価総額により加重されています。

・高ボラティリティ:複数の均等加重ボラティリティ指標を集約してひとつのボラティリティ指標に到達するように定義された複合ボラティリティスコアに基づく米国株式上位1000銘柄の下位 30%。ボラティリティ指標には、3 年間の週次ベータと 6 か月間の日次標準偏差が含まれ、時価総額により加重されています。

・配当:直近 12 か月の1 株当たり配当を現在の株価で割った値に基づく米国株式上位 1000銘柄 の上位 30%。時価総額により加重されています。

・クオリティ:売上総利益/総資産(gross profits to assets)に基づく米国株式上位 1000銘柄 の上位 30%。時価総額により加重されています。

・グロース:5年間の売上高成長率に基づく米国株式上位 1000銘柄 の上位 30%。時価総額により加重されています。

・中型株/小型株:各々下位15%と下位13%の株式で構成される米国の中型・小型株式。最下位の2%はマイクロキャップに分類されるため除外されています。時価総額により加重されています。

・メガ/大型株:米国株式投資のユニバースの中で時価総額が最上位の40%がメガ、続く上位30%が大型。時価総額により加重されています。

・トップ1000:米国株式の上位1000銘柄。時価総額により加重されています。

・イールドカーブの逆転は、米国債の10年物のイールドから3か月物のイールドを差し引いた値により定義されています。

この投稿を気に入っていただけたなら、Enterprising Investorの購読をお願いいたします。

執筆者

Bill Pauley, CFA, Kevin Bales, CFA, Adam Schreiber, CFA, CAIA and Ty Painter

(翻訳者:荒木 謙一、CFA)

英文オリジナル記事はこちら

https://blogs.cfainstitute.org/investor/2025/09/17/when-the-fed-cuts-lessons-from-past-cycles-for-investors/

注) 当記事はCFA協会(CFA Institute)のブログ記事を日本CFA協会が翻訳したものです。日本語版および英語版で内容に相違が生じている場合には、英語版の内容が優先します。記事内容は執筆者の個人的見解であり、投資助言を意図するものではありません。

また、必ずしもCFA協会または執筆者の雇用者の見方を反映しているわけではありません。