ロヒット・ゴエル、CFA & アプールヴ・バルガヴァ

10年以上にわたり米国市場が優位を保ってきましたが、2025年は世界の投資家にとって転換点となった可能性があります。国際株式は米国株式を上回るパフォーマンスを示しており、力強い利益成長に加え、政策改革の進展や「米国例外主義(American exceptionalism)」の見直しがその背景にあります。

欧州、日本、新興国市場に広がるこの幅広いアウトパフォーマンスは、グローバル分散投資に再び注目が集まっていることを示しています。これは、市場のリーダーに関する新たな構造的サイクルの始まりなのでしょうか。それとも、長年続いた不均衡に対する短期的な調整に過ぎないのでしょうか。

世界金融危機(GFC)以降、米国株式は世界のポートフォリオの中心的存在でした。ドル高、技術革新、経済の強靭性という強力な組み合わせの恩恵を受けてきたからです。

この「唯一の選択肢(only game in town)」という見方は、ドルとテクノロジーセクター双方の記録的な強気相場によって一層強化されました。その結果、前例のない資金流入が米国に集中し、投資家は構造的にも米国資産をオーバーウエイトとする状態になりました。

本稿は、このアウトパフォーマンスが構造的なトレンドの始まりなのか、それとも一時的な変化なのかを検証し、グローバル投資家がどのように備えるべきかを考察するシリーズの第1回です。

歴史的視点

歴史は、市場の主導権が恒久的なものではなく、循環的なものであることを示しています。各年代にはそれぞれの特徴的なテーマがあります。1960年代から70年代初頭にかけての「ニフティ・フィフティ」ブームでは、少数の優良(blue-chip)成長株が極端なバリュエーションで取引された後、大きくアンダーパフォームしました。2000年代には新興国市場とコモディティが主役となりました。このように、優位な市場は、サイクルが転換すると新たな成長や価値の源泉へとリーダーシップが移行することが多いのです。

2025年には、この循環的パターンが再び現れたように見えました。MSCI指数およびブルームバーグのデータによれば、国際株式は米国株式を約17ポイントのアウトパフォーマンスを記録し、欧州、日本、新興国市場全体で幅広い上昇が見られました。

このような乖離は、米国優位が長く続いた後では急激あるいは一時的に映るかもしれません。しかし実際には、成長率格差の縮小、国際的な企業ファンダメンタルズの改善、主要国における政策推進力の回復が組み合わさった結果だと考えられます。

現在、グローバル資産配分を担う投資家が直面しているのは、この変化が持続的なリーダーシップの移行の始まりなのか、それとも長期的な米国強気相場の中での一時的な再調整に過ぎないのか、という問いです。

米国優位は歴史的にも数度となく挑戦

75年にわたる分析によれば、主要な投資テーマは10年ごとに変化してきました。1960〜70年代のブーム、1990年代の米国テクノロジー、2000年代の新興国およびコモディティなどがその例です。実際、ある投資テーマ(例えば初期のテクノロジー分野)は、次の10年で急激に反転することも少なくありません(下記チャート1参照)。

チャート1:投資テーマ別パフォーマンス(累積、%リターン)

出所:Bloomberg、Breakout Capital

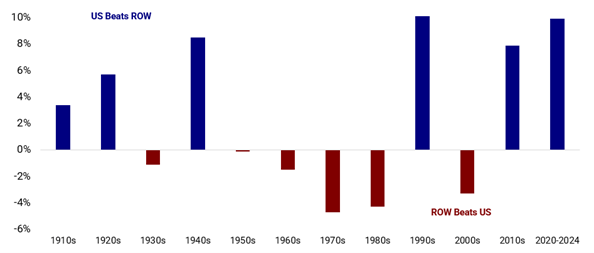

直近の記憶が投資家の物語の形成に影響します。そのため、GFC以降の米国の年率8%のアウトパフォーマンスは当然のものと受け止められがちです。しかし歴史的に見ると、米国市場の優位は必ずしも標準的なものではありません。UBSの調査およびDMSデータベースによれば、1900年代以降、米国株式は約半分の期間で国際株式を下回っています(チャート2)。また、より高頻度のブルームバーグのデータを確認すると、GFC以前の40年間において、米国の年率リターンは国際市場と概ね同水準でした。

チャート2:10年ごとの平均年間株式リターン(米国 vs その他の世界)

出所:UBS、DMSデータベース(2024年)、Breakout Capital算出、注:実質ドルベース

ファンダメンタルズに注目

最新のブルームバーグのデータによれば、米国株式は予想12か月利益の22倍超で取引されています。これはドットコム・バブル期やパンデミック後に見られた極端な水準をわずかに下回る水準です。一方で、新興国は13倍、米国を除く国際市場は15倍にとどまっています。

投資家心理もこのバリュエーション格差を反映しています。EPFRのファンド・フロー・データによると、この10年間における株式ファンドへの資金流入の4分の3以上が米国資産に集中しています。しかし、MSCIおよびブルームバーグのデータによれば、米国はMSCI世界株式指数の約65%を占める一方、世界全体の利益の50%未満しか生み出していません。このような極端なバリュエーション格差は、ファンダメンタルズが相対的に弱含んだ場合、安全性の余裕がほとんどないことを意味します。

米国のファンダメンタルズ面での優位性にも、正常化の兆しが見え始めています。これまでドル高と利益成長を支えてきた要因は米国経済の強さでしたが、過去5年間では新興国の約半数を上回るに過ぎません。

IMFの予測によれば、今後5年間で主要新興国の80%以上が米国を上回る成長率を示す見通しです。

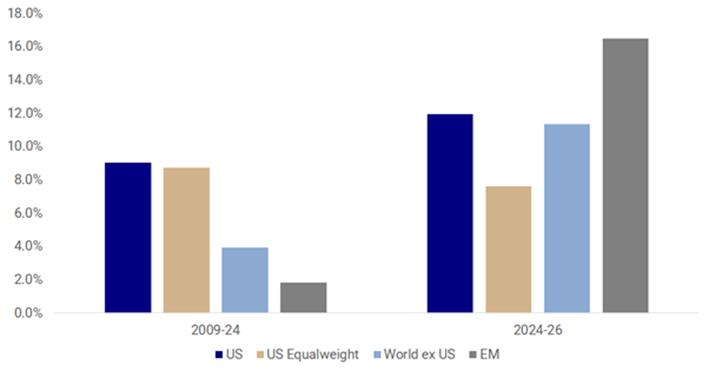

市場コンセンサスも同様の傾向を示しています。2024〜2026年にかけて、新興国はドルベースで17%の利益成長が見込まれているのに対し、米国は12%、米国等加重指数では8%にとどまると予測されています(チャート3)。

チャート3:年率利益成長率(ドルベース)

出所:MSCI、Bloomberg、Breakout Capital算出

米国は「例外主義」を維持できるのか

米国の例外主義(Exceptionalism)には、自由市場経済、強固な制度、構造的優位性をもたらすイノベーション・エコシステムなど、多くの要素があります。しかし、金融市場は、投資家心理が行き過ぎると循環的に動きます。過去15年間における米国株式の優位的な地位は、危機後の魅力的な株式およびドルのバリュエーションと、官民双方のバランスシート改善が生み出した順循環(procyclical loop)によって支えられてきました。

我々は現在、国際市場が回復基調にあり、より低いバリュエーションで力強い利益成長と政策改善を提供していることがより広く認識され始めている新たな局面に入ったと考えています。

15年前の米国の強力な循環的優位性は徐々に失われつつあり、国際市場にとって数年にわたる追い風が生じる環境が整いつつあります。

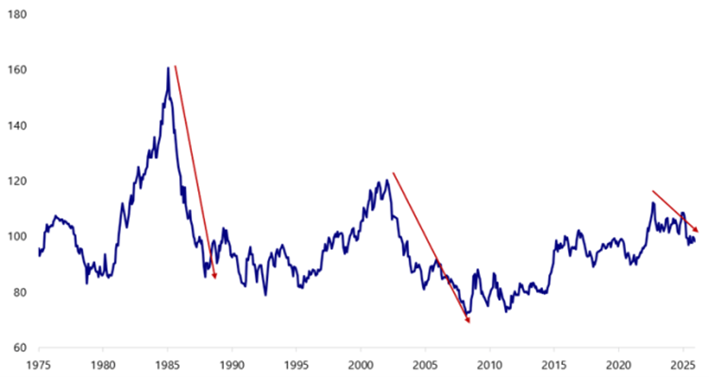

l 米ドルの役割:国際市場のアウトパフォーマンスは、歴史的に米ドル安の局面と一致してきました。ドルの基軸通貨としての地位が注目されがちですが、過去には約7年続き、平均40%下落する長期的なドルの弱気相場が何度もありました(ブルームバーグのDXY指数、チャート4参照)。13年に及ぶドル高局面の後、ファンダメンタルズの軟化と債務の増加を踏まえると、再び持続的なドル高が続く可能性は低いと考えられます。

チャート4:米ドル指数

出所:Bloomberg

l 米国市場のAIへの依存度の高まり:人工知能(AI)は米国株式のパフォーマンスの優位的な要因となっており、2025年の市場リターンの約70%を占めています。その影響は株式市場にとどまらず実体経済にも及び、AI関連投資は昨年のGDP成長の約40%に寄与しました。さらに、資産効果を通じた消費の押し上げも見られます。この楽観的な見方は、債券利回りの低下と高いバリュエーションの維持を支えてきました。投資家にとって、今後も米国市場がアウトパフォームし続けられるかどうかは、このAI主導の成長ストーリーがどこまで持続するかにますます左右される状況となっています。この点については、最近のフィナンシャル・タイムズのオピニオン記事でも議論されています。

l 国際市場で改革の勢いの強まり:10年にわたる政策停滞の後、多くの国が新たな構造改革の段階に入りつつあります。アジアでは、日本、韓国、中国においてコーポレートガバナンス改革が進展しています。欧州では、政府投資の拡大を通じて財政余力が拡充されています。新興国においても、地域内貿易の深化や制度基盤の強化が進んでいます。これらの変化は、国際市場が単に循環的に追いついているだけでなく、構造的にも改善していることを示しており、米国に対するバリュエーション・ディスカウントの縮小につながる可能性があります。

今後の展望

15年間にわたる米国市場のリーダーシップを経て、世界の投資環境は新たな局面に入りつつあるようです。バリュエーション、成長見通し、政策改革の勢いは、米国以外にもより均衡の取れた投資機会が存在することを示しています。

国際市場が構造的に強化され、米国のAI主導型拡大の限界が試される中で、株式市場のリーダーシップは時間とともに広がっていく可能性があります。投資家にとってこの変化は、単なる戦術的な調整ではなく、グローバル市場のパフォーマンスにおける長期的なリバランスの初期段階を意味しているのかもしれません。

執筆者

ロヒット・ゴエル、CFA & アプール・バルガヴァ

(翻訳者:今井 義行、CFA)

英文オリジナル記事はこちら

Shifting Tides in Global Markets: The Reemergence of International Investing - CFA Institute Enterprising Investor

注) 当記事はCFA協会(CFA Institute)のブログ記事を日本CFA協会が翻訳したものです。日本語版および英語版で内容に相違が生じている場合には、英語版の内容が優先します。記事内容は執筆者の個人的見解であり、投資助言を意図するものではありません。

また、必ずしもCFA協会または執筆者の雇用者の見方を反映しているわけではありません。