カルロス・セパス・リンチ, CFA

四半期報告は、企業の近視眼的経営(corporate myopia)、すなわち長期的価値を犠牲にして短期的な利益予想の達成を過度に重視する姿勢の原因として、しばしば批判されます。しかし、米国企業の多くは、四半期ではなく年単位の投資サイクルで事業を運営しています。また、投資家が株式を評価する際の利益見通しの期間も、四半期よりはるかに長いのが実情です。こうした状況を踏まえると、開示や報告の頻度を変更したとしても、経営者の行動が変化する可能性は低いと言えます。むしろ、経営者報酬の評価サイクルを含む企業のインセンティブ構造の方が、短期的な意思決定に対して非常に強い圧力をかけています。

ショートターミズム(短期志向)をめぐる議論の再検討

この議論自体は決して新しいものではありません。ショートターミズムの原因やその影響については、学界、有識者、政策立案者、そして実務家によって、数十年にわたり検討されてきました。ジェイミー・ダイモンやウォーレン・バフェットといった著名な経営者や投資家も、ショートターミズムが蔓延する企業文化を公に批判しています。こうした懸念を裏付けるものとして、2004年に行われた財務部門の責任者を対象とする調査があります。この調査では、回答者の半数が、四半期の利益予想を下回ることを避けるためであれば、正のNPV(正味現在価値)を持つ投資プロジェクトであっても見送る意思があると回答しています1。

企業の近視眼的な戦略が、投資家や市場全体に悪影響を及ぼすという点については、広く合意が形成されているにもかかわらず、四半期報告をやめることで、その問題が解決されるかどうかは明確ではありません。四半期報告や業績ガイダンスは、アナリストのカバレッジ拡大、市場流動性の向上、情報開示の透明性向上、さらにはボラティリティの低下と関連しており、いずれも資本コストの低下につながっています2,3,4,5。一方で、業績発表の頻度が低下すると、情報の非対称性が高まり、インサイダー取引のリスクが増大します。

英国および欧州では、近年、いわば自然実験とも言える事例が見られました。2014年に規制当局が四半期報告の義務付けを廃止した際、企業は設備投資や研究開発投資の支出は増加しなかった。もし仮に四半期業績の公表が本当に経営の短期志向を助長していたのであれば期待していた結果とは整合性がとれなかったのです。

さらに、一部の実務家や研究者は、株主に長期志向の投資家がより多く含まれていれば、企業が受ける短期的なプレッシャーは弱まると主張しています。この考え方に立てば、そのような投資家を呼び込みたい企業は、短期的な業績ガイダンスを減らし、長期的な業績見通しに力点を置くべきです6。

このように、戦略的焦点や情報開示を長期的な業績パフォーマンスに移すことで、好循環が生まれます。すなわち、長期的な視点を持つ投資家の関心と支持を得た企業は、将来に向けた価値創造型の投資に踏み出すうえで、経営陣の自信を一層強めることになるのです。

サラ・キーハン・ウィリアムソン、アリエル・バブコック(FCLTGlobal、2020年)

しかし皮肉なことに、2016年の研究によると、長期的な業績見通しを公表している企業と、短期的な業績ガイダンスのみを提供している企業との間で、長期投資の水準に有意な差は見られませんでした8。このことは、情報開示のあり方が経営者の意思決定ホライズンにどのような影響を与えるのかについて、いまだ明確なコンセンサスが得られていないことを浮き彫りにしています。

ここで自然に浮かぶ疑問は、企業戦略における「長期」とは、いったいどの程度の期間を指すのか、という点です。その上で、仮に報告頻度を下げる目的が、経営のショートターミズムを抑制することにあるのだとすれば、報告間隔をわずか3か月間延ばすだけで、経営者の意思決定に対して本当に実質的に意味のある影響を与えられるのか、という疑問が残ります。

投資ホライズンが報告サイクルを上回るとき

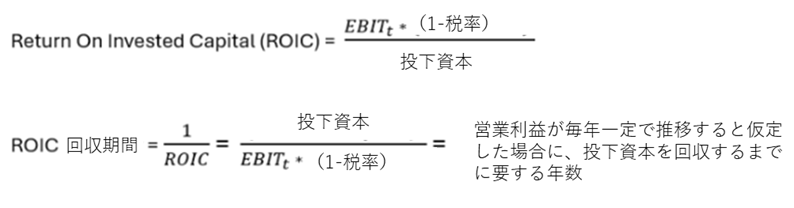

企業の事業投資に関する時間軸を概括的に捉えるための第一歩として、私は米国の全上場企業を業種分類ベンチマーク(ICB)に基づいて分類し、各セクターにおける2年平均のROIC回転率を、投資回収期間の代理変数として用いました。この方法を用いることで、定常状態における企業の投下資本回収期間を概括的に把握するための、単純化されたものではあるものの、実務的な指標を得ることができます。

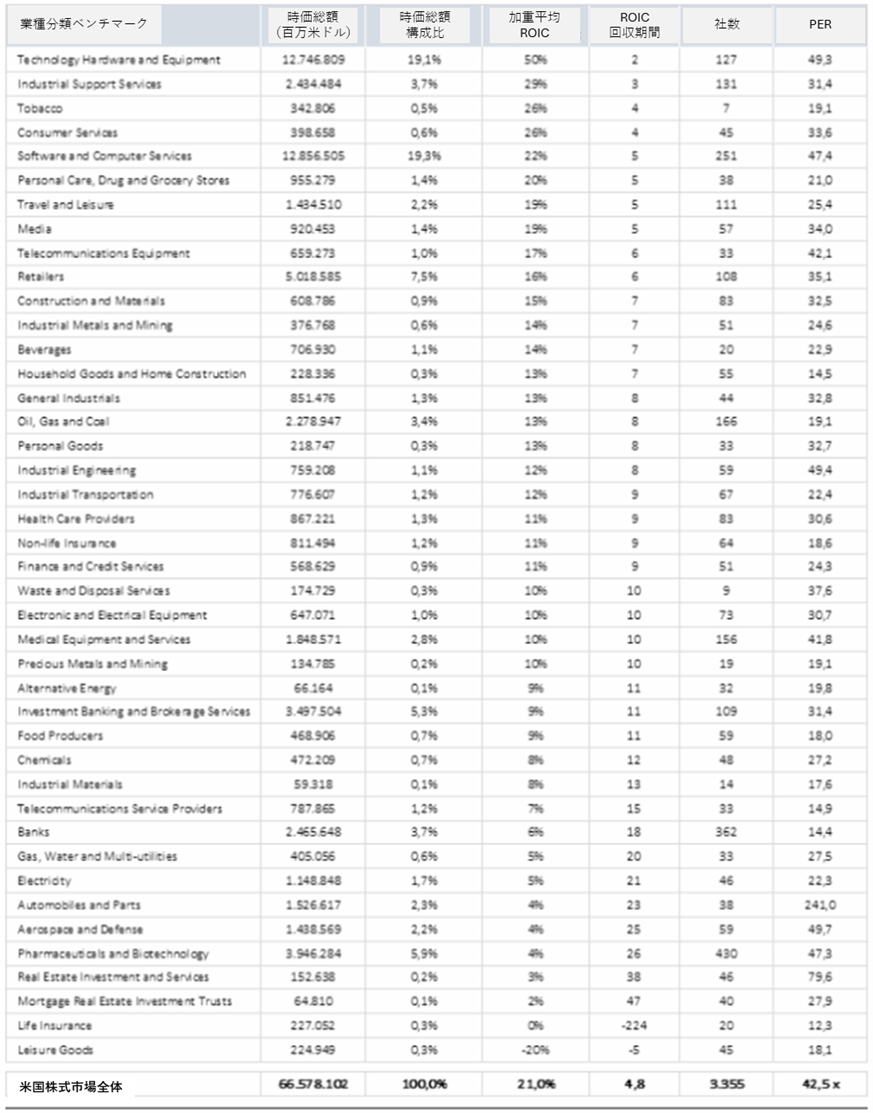

図1:ROIC、ROIC回収期間およびPER

(出所)Bloombergデータおよび筆者による独自分析(完全版のリンクは文末を参照)

筆者の分析によれば、米国上場企業における加重平均ROIC回転期間は、おおむね5年程度となっています。セクター別に見ると、その平均値は、最も短い四分位では約3年である一方、最も長い四分位では約22年に達しています。分析対象は、米国の上場企業3,355社で、これらをICB42業種に分類した上で、四分位ごとに順位付けしています。

投資回収期間(ROIC回転期間)が長くなるほど、報告頻度を3か月延長したところで、企業行動に与える影響は小さくなると考えられます。なぜなら、正のNPVである投資案件を開始する際であっても、経営者は依然として短期的な業績悪化を避ける圧力にさらされるからです。つまり、「短期」の定義が3か月から6か月へと変わるに過ぎないのです。

ショートターミズムを考察する上でのもう一つの視点は、PER(株価収益率、以下P/E)です。P/Eは、将来の利益水準が変わらないと仮定した場合に、投資家が初期投資を回収するまでに現在の利益の何年分が必要かを示しています。例えば、P/Eが10倍であれば、現行の利益水準が今後10年間継続することを前提に株価が評価されていることを意味します。

高いPERは、成長企業に多く見られます。これは、売上拡大や利益率の改善を通じた将来の高い業績の達成を、投資家が織り込んでいることを反映しています。ROIC回転期間の分析結果とあわせて考えると、PERは、投資家が短期的な利益と比べて、企業の長期的な成長可能性をどの程度重視しているのかを示す指標と言えます。一般的に、PERが高い企業ほど、短期的な結果に対するプレッシャーは相対的に小さくなると考えられます。

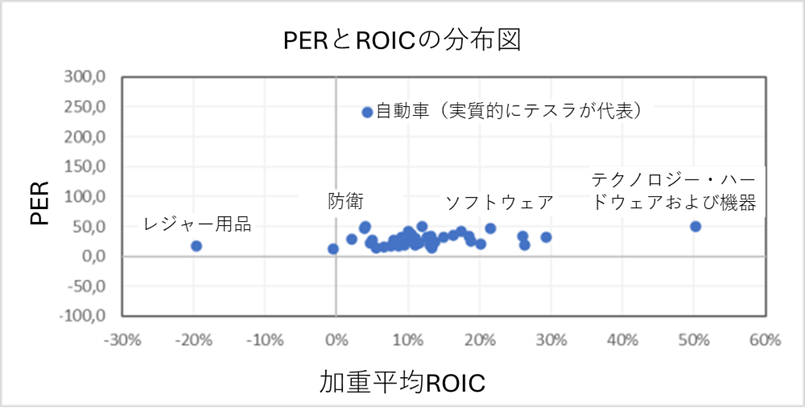

図2:ICBセクター別に見たROICとPERの関係

(出所)Bloombergデータおよび筆者による独自分析(完全版のリンクは文末を参照)

現在、米国株式は平均でPER42.5倍という水準で取引されています。セクター別に見ると、その倍率は生命保険セクターの12.3倍から、自動車・自動車部品セクターの241倍まで、大きなばらつきがあります。とりわけ高いPERを持つ企業はテクノロジー・セクターに集中しています。例えば、Tesla(280倍)、Palantir(370倍)、Nvidia(45倍)、Apple(36倍)、Meta(21倍)、Alphabet(34倍)などが挙げられます。これらの高い評価は、投資家が将来の成長に強い期待を寄せていることに加え、AI関連分野に対する楽観的な見方を反映しています。

これらの評価がバブルであるかどうかは別として、40年以上分の利益に相当する水準で株式が取引されているという事実は、投資家が短期的な業績よりも長期的な成長を重視していることを示唆しています。

以上のエビデンスを総合すると、企業の近視眼的経営の原因を四半期決算に求めるのは適切ではないと言えます。既にいくつか提案されている短期的なプレッシャーを緩和するための代替的なアプローチは、四半期報告を廃止しなくとも実行可能です9。

情報開示の頻度を変更することの限界

短期的なプレッシャーを軽減するための最も効果的な手段の一つは、経営者報酬の評価期間を長期化することであると考えます。現状では、多くの経営者報酬が1年単位の業績評価サイクルを基に設計されています10。しかし、このような短い評価期間は、ROICやPERが示唆する複数年にわたる投資回収期間とは整合していません。その結果、経営者が正のNPVである投資案件の実行よりも、短期的な業績の達成を優先するインセンティブを生み出してしまいます。報酬が年次業績と強く結び付けられている場合、価値創造につながる投資を先送りすることは、合理的な行動であるものの必ずしも最適ではない対応となります。

核心となる問いは、情報開示の頻度を下げることが、市場参加者にとってプラスになるのか、それともマイナスになるのか、という点です。報告頻度の低下は、流動性の低下、透明性の低下、ボラティリティの上昇、そして資本コストの上昇と関連しています。一方で、短期的なインセンティブを有意に弱めるという明確なエビデンスは、ほとんど見当たりません。こうしたトレードオフに加え、経営者のインセンティブを長期的な企業価値と整合させるための手段が他にも存在することを踏まえると、四半期報告の廃止については、慎重な姿勢で臨むべきでしょう。

参考文献

1 The economic implications of corporate financial reporting

2 To guide or not to guide

3 On guidance and volatility

4 The Deregulation of Quarterly Reporting and Its Effects on Information Asymmetry and Firm Value

5 Financial reporting frequency, information asymmetry, and the cost of equity

6 Impact of reporting frequency on UK Public companies

7 Attracting Long-Term Shareholders

8 Long-Term Earnings Guidance: Implications for Managerial and Investor Short-Termism

9 Curbing Short-Termism in Corporate America: Focus on Executive Compensation

10 Optimal Duration of executive pay

この投稿が気に入られたらEnterprising Investorのご購読をお願い致します。

(翻訳者:河野俊明、CFA、CAIA、CPA)

英文オリジナル記事はこちら

https://blogs.cfainstitute.org/investor/2025/12/09/corporate-myopia-less-frequent-reporting-wont-reduce-managerial-short-termism/

注) 当記事はCFA協会(CFA Institute)のブログ記事を日本CFA協会が翻訳したものです。記事内容は執筆者の個人的見解であり、投資勧誘を意図するものではありません。

また、CFA協会または執筆者の雇用者の見方を反映しているわけではありません。