ラビ・S・バガバチュラ、PhD、CFA

米国政府債務が財政制約ではなく、市場インフラのような機能を果たしている理由

米国の政府債務をめぐる議論でよく注目されるのは、見出しを飾る金額です。「大きすぎる」「持続不可能」「時限爆弾」と言われることも少なくありません。ところが、投資家にとってそれより重要な問題は、全体の数字の背後にあります。

国の債務は、家計や企業の借入とは異なる機能を果たします。誰が保有しているか、どの通貨建てかということに加え、その発行、取引、運用を支える制度システムによって、何がリスクになるかは変わってくるからです。

こうした観点から見ると、米国の債務は、従来の貸借対照表上の負債というより、金融インフラとしての機能を果たすようになりつつあります。

負債比率だけで全体像は見えない

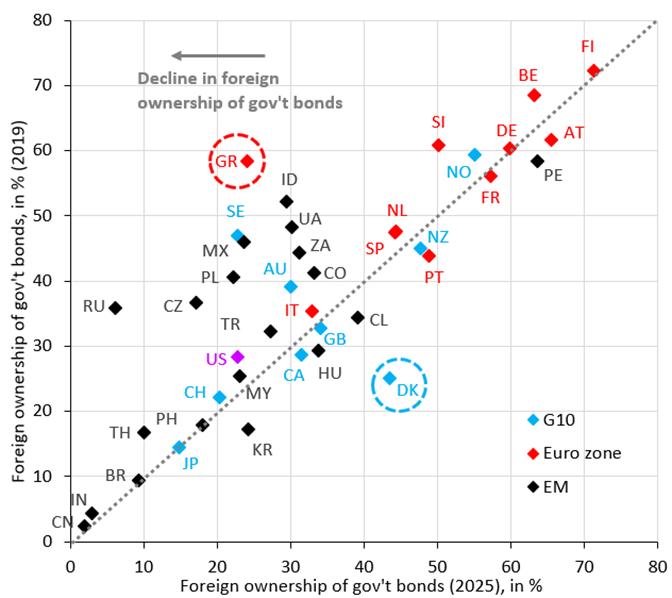

米国の対GDP債務比率は128%ですが、突出して高いわけではなく、フランス、イタリア、英国と同程度です。日本の対GDP債務比率は230%と際立っていますが、資金調達が差し迫って逼迫しているわけではありません。なぜでしょう?

現実に財政制約となるのは、債務の絶対額ではなく対外依存度だからです。

中国:対GDP債務比率が約102%、外国人保有比率は約3%

日本:対GDP債務比率が約230%、外国人保有比率は約12%

米国:対GDP債務比率が約128%、外国人保有比率は約22%

米国が他国と異なるのは、多額の債務を抱えているにもかかわらず、依然として、国内からの資金調達が大部分を占めている点です。

こうした資金調達先の割合は、表面上の数字よりもはるかに重要です。下図からわかるように、対外債務の割合は2019年から2025年にかけて減少しています。

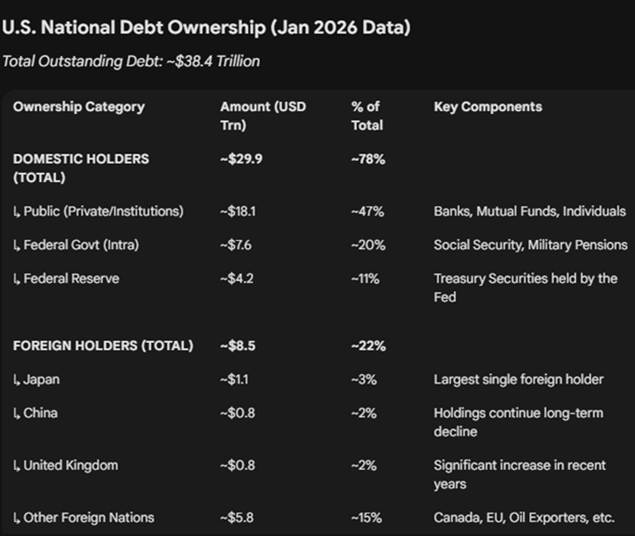

米国の債務を実際に保有しているのは誰か?

本稿で参照しているデータは、執筆時点で公開されている米国財務省のTICデータ、IMFの世界経済見通しの統計、米ドル建てステーブルコインの主要な発行体の準備金報告書に基づいています。

米国債の約4分の3を、以下の国内主体が保有しています。

- 社会保障やその他信託基金を含む政府間口座

- 連邦準備制度理事会

- 年金、保険会社、家計を含む米国の組織

「国内」とは、政府が支配していると言う意味ではなく、年金、保険会社、家計など、私的な動機に基づいて行動するその他の市場参加者も含まれます。

米国債の外国人保有比率は約22%ですが、ここでも状況が以下のように変化しています。

- 現在、米国債券保有残高が最も多いのは日本

- 中国は着実に米国債券へのエクスポージャーを削減

- 欧州、石油輸出国、外貨準備管理機関への保有者の分散が進行

これは資本逃避ではなく、ポートフォリオのリバランスです。

重要な点は、米国は資金調達を単一の対外債権国・機関に依存していないということです。

静かな構造変化:国家からシステムへ

何が変化しており、なぜそれが重要なのでしょうか。それは、国家ではなくシステムが米国債を仲介する傾向が強まっているということです。すなわち、以下の変化が進行しているのです。

- 各国中央銀行のバランスシートを制約

- 外貨準備管理機関が多様化

- 民間機関のデュレーション感応度の上昇

この需給ギャップに新たに参入してきたのが、ステーブルコインです。

新たな追加的購入者としてのステーブルコイン

ステーブルコインはもはや物珍しい暗号資産ではありません。ドル決済手段として機能し、そのバランスシートで米国債の比重が益々高まっています。

現状(2025年概算)

- ステーブルコインの総供給量:約1,350億ドル~1,400億ドル

- 米国債への配分:約70%から80%を短期米国債に配分

ステーブルコインが米国債を好む理由

ステーブルコインは、イデオロギーではなく、以下のような構造上の理由から米国債を選好しています。

- 規制が明確化されたことで、安全資産による価値の裏付けを優先

- 流動性要件による、デュレーションの短期化

- 透明性要件により、時価評価可能な資産が必要

- 償還リスクが、現金同等の金融商品を強要

つまり、米国債は選択肢ではなく、規模が大きくなっても機能する唯一の資産クラスなのです。事実上、ステーブルコインは世界の取引需要を構造的な需要に変換しているのです。

予測:数字は小さいが、影響は大きい

仮にステーブルコインの供給量が変化すると、米国債は以下のように増加します。

- 3,000億ドル増加すると → 米国債への配分は約2,000億ドル増加

- 5,000億ドル増加すると → 米国債への配分は約3,500億ドルの増加

いずれの場合でも、米国債の買い手としてソブリン投資家に取って代わる規模ではありません。しかし、持続的、かつ、非循環的な需要によって、以下の点においてイールドカーブの短期ゾーンを安定させるのに役立ちます。

- 借り換えに伴うストレス軽減

- 市場全体でリスク回避の傾向が強まる局面での、短期米国債市場の安定化

- 民間部門における流動性のバックストップ(安全策)としての役割

とはいえ、こうした米国債への需要増は依然としてイールドカーブの短期ゾーンに集中しており、規制上の取り扱いに左右されるため、国家の資金調達圧力に対する包括的な解決策というよりも、安定化要因として捉えるべきでしょう。

より深い洞察:債務は金融インフラになりつつある

歴史的に見ると、通貨の信認を支える基盤は変化してきました。かつては金が通貨を裏付け、その後は中央銀行の信認がその役割を担ってきましたが、現在では、市場インフラそのものが、通貨の価値を支えています。しかし、米国債はもはや単なる財政手段ではありません。米国債はいまや、担保、流動性バッファ、決済のバックストップ、デジタルドルの安定化装置なのです。ステーブルコインは米国通貨の力を弱めるのではなく、プログラム可能なグローバルな手段へと拡張するのです。

こうしたことは債務を巡る議論にどのような意味を持つのか

「米国債務はどれほど大きいのか?」という問いは正しくありません。

それより、以下のような問いの方が重要です。

- 構造的にドルの流動性を必要とするのは誰か

- 米国債が機能するためにどのような制度が必要か

- 各国の国債購入割合はどの程度分散しているか

これらを考慮すると、米国債務は脆弱なのではなく、構造的に組み込まれていると言えます。それにより、長期的な財政上の選択肢が排除されるのではなく、短中期的なリスクの捉え方が変化しているのです。

この投稿が気に入られたらEnterprising Investorのご購読をお願い致します。

執筆者

Ravi S. Bhagavatula, PhD, CFA

(翻訳者:瀧澤 創、CFA)

英文オリジナル記事はこちら

https://blogs.cfainstitute.org/investor/2026/01/29/americas-debt-a-new-infrastructure/

注) 当記事はCFA協会(CFA Institute)のブログ記事を日本CFA協会が翻訳したものです。日本語版および英語版で内容に相違が生じている場合には、英語版の内容が優先します。記事内容は執筆者の個人的見解であり、投資助言を意図するものではありません。

また、必ずしもCFA協会または執筆者の雇用者の見方を反映しているわけではありません。