アレッサンドロ・ニリオ,CFA、

コンスタンティノス・オイコノモウ,CFA、

マルコ・マレスカ

本分析が提示する内容

l フレームワーク:割引キャッシュフロー(DCF)モデルに織り込まれた長期成長率、収益率、および割引率の仮定からエグジット・マルチプルを導出すること

l 実証的エビデンス:期待成長率が高成長企業において観測されるマルチプルの変動の大部分を説明すること

l 示唆:金利環境がバリュエーションの水準に実質的な影響を与え、エグジットの仮定に反映されるべきであること

高成長企業の評価においては、エグジット時のターミナル・バリューの仮定が企業価値の大きな部分を占めることが多いです。期待成長率、期待収益率および期待割引率との明示的な関係を持たせずにエグジット・マルチプルを設定した場合、分析は内部的な不整合に陥る可能性があります。以下に示すフレームワークでは、バリュエーション理論および実証的エビデンスに基づき、基礎となる経済的仮定からエグジット・マルチプルをどのように導出し、どのように整合され得るかを提示します。

5年予測の限界

5年間の詳細予測とゴードン成長モデルによるターミナル・バリューを組み合わせた標準的なインカム・アプローチは、企業が5年目までに安定成長に到達することを前提としています。多くの小規模なアーリーステージの成長企業にとって、これは現実的な仮定ではありません。高成長期間は5年を大きく超過して継続する可能性があります。一つの解決策は、二段階または三段階(あるいはHモデル)の構造を用いることです。しかしながら、実務において、多くの企業の事業計画は5年で止まっており、さらに5年分を予測することはしばしば非常に困難です。

したがって、多くの評価実務家は、EBITDAや売上高に基づくターミナル(エグジット)マルチプルを用います。このアプローチは市場と整合的ですが、相対評価とインカムアプローチを混在させるものです。

もちろん、これは理想的とは言えません。手法を混在させることは理論的には問題がありますが、それでもなお、特にプライベート・エクイティの世界では一般的に行われています。

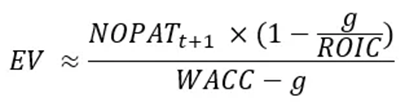

価値ドライバー恒等式という橋渡し

有用な橋渡しとなるのが価値ドライバー恒等式であり、これはターミナル・バリューをROIC、成長率、および割引率と結び付けるものです。企業価値(EV)は以下のように表すことができます。

企業価値をEBIT(または売上高)で除することで、企業の長期的な経済性と整合するEV/EBIT(またはEV/売上高)マルチプルを導出することができます。

これらは近似ではありますが、エグジット・マルチプルを長期的な成長率(g)、WACC、ROIC、マージン、および税率に関する仮定と結び付けるものです。

価値評価を行う実務家は、その上で、自らのエグジット・マルチプルの仮定を、現在の中央値、長期的なセクターのレンジ、および取引事例と照合すべきです。比較事例の値との間に乖離がある場合には、その理由、すなわち成長の持続性、資本集約度、またはリスクの違いを説明することができます。

実務におけるマルチプルの設定は、分析時点のバリュエーションの中央値または平均値、あるいは過去5年から10年の(年毎の)中央値の平均値に基づいて行われることが一般的です。しかし、これは適切なのでしょうか。

結局のところ、よくある話で、状況次第なのです。適切である場合もありえます。データは、エグジット・マルチプルを設定する際に考慮すべき重要な示唆を与えます。

エグジット時のEBITDAマルチプルについて、マイケル・モーブッシンは、期待EBITDA成長率およびROICとWACCのスプレッドが、赤字企業の評価に大きな影響を与えることを示しています。しかし、企業がまだ収益を上げていない場合や安定段階にない場合に、ROICやエグジット時のEBITDAマージンを特定することは困難です。

このため、代わりに売上成長率および売上総利益率が用いられることが多いのです。

データが示すもの

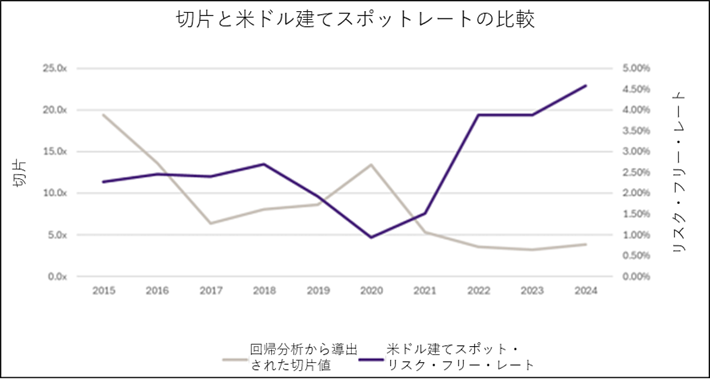

この関係をさらに検証するため、米国、カナダ、および欧州の全産業にわたる上場会社を対象に分析を行い、成長段階にある企業の代理指標として10年CAGRが30%を超える企業のみを選定しました。本分析は2015年から2024年までの期間を対象としています。各年について、LTM EV/売上高マルチプルを従属変数とし、1年先の予想売上成長率を独立変数として回帰分析を実施しました。なお、これらの企業がまだ安定段階にないことから予想される通り、回帰分析にROICまたは売上総利益率を第2の独立変数として加えても統計的に有意ではありませんでした。

我々は以下のように2つの重要な示唆を得ました。

l 1年後の期待成長率は、バリュエーション・マルチプルの変動の約55%を説明します。

l 各年の回帰における切片は、対応するリスク・フリー・レートと負の相関関係にあります。これは直感的にも理解できることです。高成長企業のキャッシュフロー(すなわち価値)は将来に集中しており、そのバリュエーションはリスク・フリー・レートに対してより敏感になるためです。

執筆者による分析

第2の点は、エグジット・マルチプルを設定する際のもう一つの重要な考慮事項を示しています。すなわち、エグジット時点におけるリスク・フリー・レートの水準について見通しを立てることが必要になる可能性があるということです。エグジット時点における金利環境は、想定するマルチプルが現実的であり、裏付け可能であるかどうかに影響を与えます。

結論

データおよび実務経験に基づけば、投資家、アナリスト、および価値評価の専門家は、エグジット時点において、単純に中央値のマルチプルを適用することは避けるべきです。その代わり、エグジット年以降の期待成長を考慮し、リスク・フリー・レートの見通しを立てる必要があります。誰もが2020年から2021年の低金利と極めて高いバリュエーションの環境に戻ることを望むでしょうが、その可能性は低いと考えられます。過去5年または10年の平均値を用いてしまうと、現在の環境に対して過度に高いバリュエーションを織り込んでしまう可能性があります。

実務家に有益な3つの示唆

l エグジット・マルチプルは単なる当てはめの数値ではありません。このマルチプルはDCFに織り込まれた長期的な成長率、投下資本収益率、および資本コストに関する仮定を反映するものです。

l 成長性に対する期待がバリュエーションの差異の大部分を決定します。高成長企業においては、より高い期待売上成長率で、観測されるより高いマルチプルを説明することができます。

l 金利は重要です。リスク・フリー・レートの水準はバリュエーションに実質的な影響を及ぼし、エグジット・マルチプルを設定する際に考慮されるべきです。

この投稿が気に入られたらEnterprising Investorのご購読をお願い致します。

(翻訳者:河野俊明、CFA、CAIA、CPA)

英文オリジナル記事はこちら

https://rpc.cfainstitute.org/blogs/enterprising-investor/2026/rethinking-exit-multiples-in-high-growth-company-valuations

注) 当記事はCFA協会(CFA Institute)のブログ記事を日本CFA協会が翻訳したものです。日本語版および英語版で内容に相違が生じている場合には、英語版の内容が優先します。記事内容は執筆者の個人的見解であり、投資助言を意図するものではありません。

また、必ずしもCFA協会または執筆者の雇用者の見方を反映しているわけではありません。

画像クレジット:©Getty Images / Ascent / PKS Media Inc.