ケビン・プラール,CFA

バリュエーションは戦略的意思決定の中核に位置付けられます。その本質は、現時点の資本と不確実な将来キャッシュフローとのトレードオフにあります。従来、企業はキャッシュフローを予測し、資本資産価格モデル(CAPM)から導出された加重平均資本コスト(WACC)を用いて割引を行ってきました。このフレームワークは広く受け入れられているものの、投資家が実際に企業の株価に織り込んでいるリターンを十分に反映できていない場合が多いのです。

ここで市場インプライド割引率(MIDR)の登場です。これは、コンセンサス予想に基づく将来キャッシュフローと現在の株価を一致させる割引率を指します。WACCとは異なり、MIDRは投資家が暗黙のうちに要求しているリターンを反映しており、リスク、信頼性、および将来の業績に関する評価を織り込んでいます。

MIDRを大々的に適用するためには、実務上の課題を解決する必要があります。すなわち、証券アナリストの予測モデルの欠陥を補完し、前提を検証し、予測期間を延ばし、そして大量の入力項目を自動化するといった課題に対処する必要があります。しかし、これらの課題が解消されれば、MIDRは複数の企業や期間にわたり一貫して適用可能となる、信頼性の高いバリュエーション指標となります。

我々は、MIDRとWACCがどのような点で乖離するのか、なぜセクター内でのばらつきが大きいのか、そして経営陣はこれらの示唆をどのように活用して価値創造につなげることができるのかを検討します。

S&P Capital IQのデータを用いて、過去3年間にわたりS&P500の全企業を対象に分析を行いました。その結果、セクター間においてMIDRとWACCの間に有意な乖離が存在することが示されています。

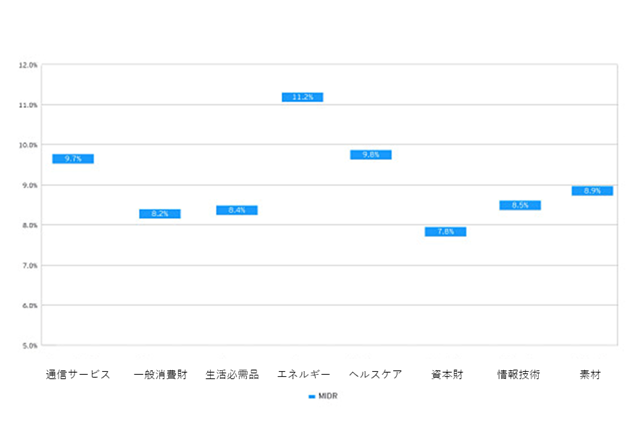

セクター別に見たMIDRの相対的差異

MIDRは業種間で大きく異なり、これは認識されているリスクの違いを反映しています。図1に示す通り、エネルギー・セクターは中央値で約11.2%と最も高いMIDRを示しており、投資家がボラティリティ、規制の複雑性、またはテールリスクの不確実性に対してプレミアムを要求していることを示唆しています。一方、資本財セクターは低い水準に位置しており、中央値のMIDRは7.8%です。

図1:セクター別のMIDR

(出典)S&P Capital IQ

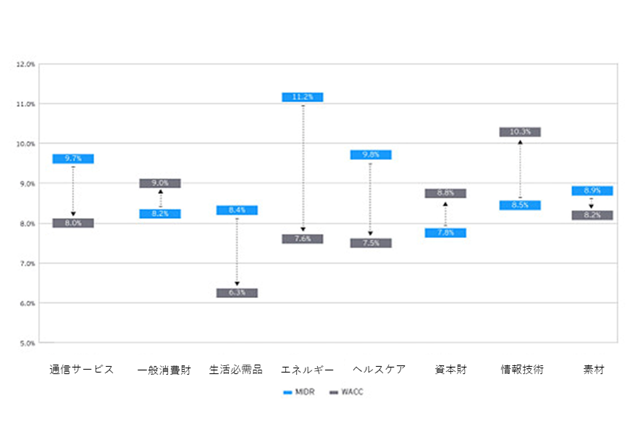

MIDRとWACC:持続的なセクター間ギャップ

MIDRと同様に、WACCも業種間で異なり、これは認識されているリスクの違いを反映しています。しかし、同一セクター内においても、MIDRとWACCの間には持続的な乖離が存在します。多くのセクターにおいて、MIDRはWACCを上回っており、しばしば無視できない差となっています。

図2では、エネルギー・セクターが3.6パーセントポイントの差(MIDR 11.2%に対してWACC 7.6%)を示しており、ヘルスケア・セクターがこれに続き2.3%の差(9.8%対7.5%)となっています。これらの差異は、CAPMに基づくWACCが、投資家が現在要求しているリターンを過小評価している可能性を示唆しています。

一方で、一般消費財セクター、資本財セクター、および情報技術セクターでは、MIDRがWACCを下回っており、これらのセクターにおいてはCAPMがリスクを過大評価している可能性を示しています。これらの乖離は総じて、市場リスクを評価するうえで理論のみに依拠することの限界を示しています。

図2:セクター別のMIDRとWACCの比較

(出典)S&P Capital IQ

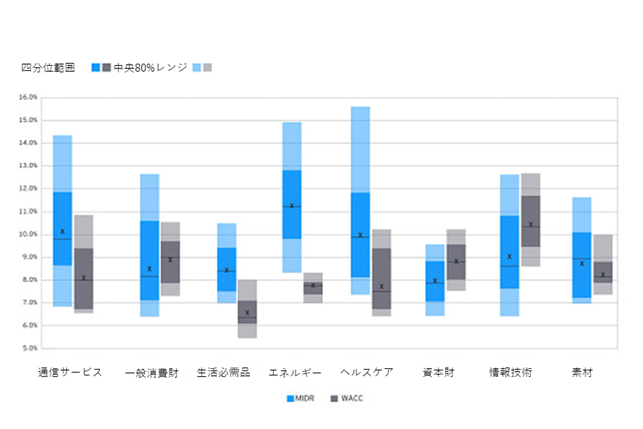

MIDRとWACCにおけるばらつきの拡大

セクター内のばらつきは示唆に富んでいます。

例えば通信サービスセクター(図3)では、ある企業はインプライド割引率が7%未満で取引される一方、別の企業は14%を超えています。セクター全体で見ると、MIDRの中央80%レンジは平均しておよそ6パーセントポイントに及びます。これに対して、WACCの同様のレンジはわずか3パーセントポイントにとどまります。

市場は、実行力、戦略、信頼性、および差別化に基づく企業固有のリスク・プレミアムを織り込んでおり、標準化されたWACCではこれを捉えることができません。

図3:セクター別のMIDRとWACCのレンジの比較

(出典)S&P Capital IQ

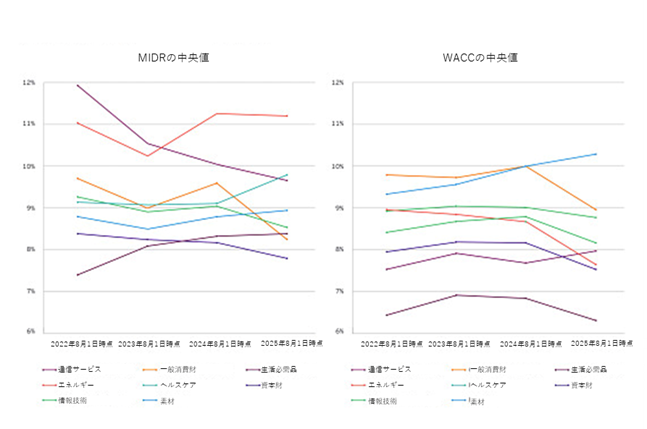

MIDRとWACCの時間的推移

これらの関係は静的なものではありません。過去のデータは、期待の変化に伴いMIDRが大きく変動することを示しています。

2022年から2025年にかけてのMIDRの上昇はマクロ経済の逆風やセクター固有のショックの局面と一致していました。これに対してWACCは、その構成要素が過去に依拠したベータや内在するリスク・プレミアムに基づいているため、より緩やかに調整される傾向があります。こうして、将来志向の市場インプライド指標と、過去データに基づくモデルとの間に持続的な乖離が生じています。

あるセクターの中央値のMIDRが中央値のWACCを上回る場合、市場は追加的なリターンを要求しており、暗黙のリスク・ギャップが存在することを示しています。反対にMIDRがWACCを下回る場合には、過去のベータに基づく指標が現在認識されているリスクを過大評価している可能性があります。

これらのパターンを総合すると、WACC単独では得られない、より精緻な投資環境の理解が可能となります(図4)。

図4:MIDRとWACCの推移(2022年~2025年)

(出典)S&P Capital IQ

なぜ重要なのか

本稿の示唆は学術的なものにとどまらず、実務的であり、バリュエーション、価値創造、および資本配分に対する含意を有しています。

P/EやEV/EBITDAといったマルチプルは比較のために有用ですが、その中には成長、再投資、およびリスクに関する数多くの仮定が織り込まれています。同業企業間で売上高が乖離する場合や、ある企業が新製品に積極的に投資する一方で同業他社が事業縮小に向かっている場合には、その単純さは崩れ、このようなアプローチの有用性は低下します。MIDRはこれらの仮定を単一のインプライド・リターンに集約し、膨大な入力情報を一つの解釈可能な指標に凝縮するのです。

次に、MIDRは価値創造の機会を明らかにすることができます。ある企業のMIDRが一貫してWACCを上回っている場合、投資家は実行力や戦略に関するリスクを織り込んでいます。経営の観点から、この診断は有用です。すなわち、予測精度や情報開示を向上させたり、買収後の統合を強化したり、あるいは長期戦略を明確化したりすることによって、そのリスク・プレミアムを縮小させ、潜在的な価値を顕在化させることが可能となります。

最後に、MIDRは資本配分の意思決定もより精緻化します。ある企業の内部のハードルレートがMIDRを下回っている場合、経営陣は市場の期待に対して過剰に投資している可能性があります。逆にハードルレートがMIDRを大きく上回っている場合には、魅力的な投資機会が見過ごされている可能性があります。ハードルレートを市場インプライド・リターンと整合させることで、資本配分を静的な方針から、動的で市場を意識したプロセスへと転換することができます。数年前に設定された固定的な数値に依拠するのではなく、企業はセンチメントや認識されるリスクの変化に応じて継続的に調整することが可能となります。

従来の通念への挑戦

伝統的なファイナンスは過去に依拠した指標に大きく依存しています。これに対してMIDRは将来志向であり、期待の変化に応じて更新されます。MIDRは、隠れたリスク・プレミアムを明らかにし、理論と市場価格との不整合を浮き彫りにし、戦略を観察可能な投資家行動に基づくものとします。

バリュエーションおよび資本計画にMIDRを組み込むことは、WACCを置き換えるものではありません。むしろ、それを補完し、また問い直すものです。両者を併用することで、リスク、リターン、および機会に関するより包括的な理解が得られます。

市場は、不確実性をどのように評価しているかを常に示しています。そしてMIDRは、企業がその評価に耳を傾け、対応するための規律ある手法を提供します。

この投稿が気に入られたらEnterprising Investorのご購読をお願い致します。

(翻訳者:河野俊明、CFA、CAIA、CPA)

英文オリジナル記事はこちら

https://rpc.cfainstitute.org/blogs/enterprising-investor/2026/what-the-market-knows-that-wacc-doesnt

注) 当記事はCFA協会(CFA Institute)のブログ記事を日本CFA協会が翻訳したものです。日本語版および英語版で内容に相違が生じている場合には、英語版の内容が優先します。記事内容は執筆者の個人的見解であり、投資助言を意図するものではありません。

また、必ずしもCFA協会または執筆者の雇用者の見方を反映しているわけではありません。