マシュー・シンプソン, CFA

市場が混乱している時期には、投資を継続しつつ下落リスクを管理することが、ファイナンシャルアドバイザーとその顧客にとって最大の課題となります。損失と利益は非対称であり、大きな下落は複利効果を阻害し、回復を遅らせることで、長期的な運用成果を著しく損なう可能性があります。そのため、一見すると資産を保護するように思えるものと、いざという時に実際に資産を保護するものとを区別することがファイナンシャルアドバイザーにとって極めて重要となります。これは、投資において最も広く引用されている原則の一つを支えている論理です。

ルールその1:お金を失わないこと

ウォーレン・バフェットは、投資には2つのルールがあると述べたことが知られています。ルール1は「お金を失わないこと」、ルール2は「ルール1を決して忘れないこと」です。これは、一見すると拍子抜けするほど単純に聞こえます。しかしほとんどの投資家は、市場の下落局面の背後にある数学的な現実、すなわち損失回避が精神的に安心感をもらすだけでなく、算術的にみても必要不可欠である理由を十分に理解していません。

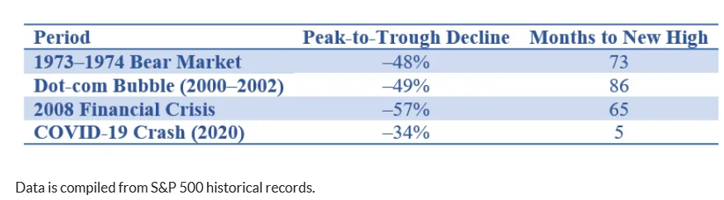

マーケットの低迷は珍しい出来事ではない

投資家が陥りがちな最も危険な思い込みの一つは、深刻な市場の下落を極めて稀な出来事だと考えてしまうことです。これは、歴史的には全くの誤りです。過去50年以上にわたりS&P500指数を見ると、大幅な下落は投資環境における恒常的な事象であり、例外ではありません。

2025年2月に高値を付けて、同年4月には約20%下落した後に底を打った直近の市場環境は、下落は事前に予告なく訪れるという現実を改めて鮮明に突き付けています。しかも今日の状況は、高止まりするインフレと地政学的な不安定さ抱え、2020年の特異な状況よりも1970年代の状況に酷似しており、景気回復が迅速に進むという保証はないのです。

残酷な損失の数学

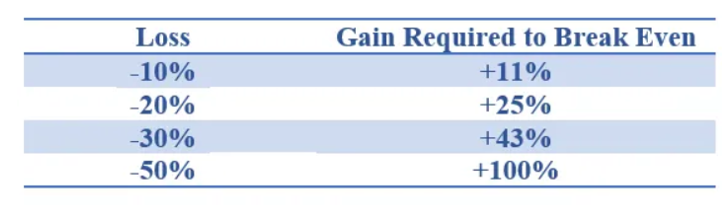

多くの投資家が不意を突かれるのはまさにここです―損失と利益は非対称なのです。50%の損失を取り戻すには、50%の利益では十分ではありません。100%の利益が必要なのです。

100万ドルのポートフォリオが50%下落したとします。すると、投資家は現在50万ドルを保有していることになります。元の100万ドルに戻すには、残りの資金を2倍にする必要があります。元の状態へと戻るためには、1ドルあたり2倍の働きをしなければならないのです。これは、投資家が下落局面を耐え抜き、恐怖心から底値で売却せず、回復局面でも資金を引き出す必要がなかったという、理想的な条件を前提としています。こうした局面こそ、顧客との対話が短期的なパフォーマンスから長期的に持続可能な戦略へと移行する転換点となることが多いです。

こうした非対称性は、市場の特異性によるものではありません。これは数学的な必然性から明らかなことであり、その影響は時間の経過とともに累積的に大きくなっていきます。含み損を抱える期間が長ければ長いほど、潜在的な成長機会であった年数が恒久的に失われていきます。それは、たとえ最終的にどれほど力強い回復を遂げたとしても、二度と取り戻せない時間です。

損失と利益は非対称なものです。損失が大きければ大きいほど、回復は困難になるのです。

時間は投資家にとって最も貴重な資産であるそして損失はそれを奪い去る。

数学的な側面だけでなく、大きな損失には深刻な代償が伴います。それは、複利効果が失われることです。複利は時を経て、「世界第8の不思議」と呼ばれるようになりましたが、それには十分な理由があります。20年、30年と着実に成長するポートフォリオは、資産を飛躍的に増やします。しかし複利効果を得るには、できるだけ多くの資産での元本を保全しながら市場に留まり続ける必要があります。

下落局面で失われた1ドルは、もはや複利を生まない1ドルです。5年間で50万ドルのポートフォリオが100万ドルに回復したとしても、それはその期間に新たな富を生み出したわけではありません。失われたものを取り戻したに過ぎないのです。

下落リスクの管理は成長戦略である

資産の保全を優先することはリターンを犠牲にするという誤解が広く見られます。現実には、その逆となることが多いのです。下落局面で損失を限定した投資家は、より多くの資金を投入し、より高い水準から複利を働かせ、より短い期間で資産の新たな最高額に到達できるため、根本的により有利な立場で上昇局面を迎えることができるのです。

2020年の急速な反発ではなく、1970年代のような長期にわたる景気回復を彷彿とさせる現在の市場環境においては、下落リスクの管理は防御的な姿勢ではありません。それは、将来を見据えた成長戦略なのです。

数学的には明確で、歴史的事実も記録に残されており、そこから得られる教訓は時代を超越しています。自分が持っているものを守ることは、単にルール1を遵守するだけでなく、他のすべての投資判断の土台となるべきものです。ルール2を決して忘れてはいけないのです。

資産保全を中心としたポートフォリオ構築

損失の数学的な理解は、最終的にはポートフォリオ構築に繋げなければなりません。すべてのディフェンシブ・アセットが、同質の安全性を提供するわけではありません。認知上の安全性と、真の下落耐性を混同することは、大きな損失につながる間違いです。例えば米国債は、構造的で危機を乗り越えてきた実績のある保護機能を備えています。すなわち、高い流動性や政府による保証、そして株式の下落局面でも価値を維持してきた確かな実績があります。

一方でプライベート・クレジットは、魅力的な利回りを提供する可能性がありますが、流動性の低さや価格の不透明性によって、リスクが存在している可能性もあります。深刻なストレス下では、上場株式と同じように価値が再評価されるとは限りません。流動性が制限される可能性もあります。

これは非常に重要な違いです。不動産や設備、売掛金などといった実物の担保によって価値が裏付けられる、資産的な裏付けが本当にある投資は、より具体的で法的拘束力のある資産回収の最低基準を提供します。キャッシュフローの予測は、担保にはならないのです。

この投稿が気に入られたらEnterprising Investorのご購読をお願い致します。

執筆者

Matthew Simpson, CFA

(翻訳者:安部 智宏, CFA)

英文オリジナル記事はこちら

Capital Preservation Wealth | EI Blog

注) 当記事はCFA協会(CFA Institute)のブログ記事を日本CFA協会が翻訳したものです。日本語版および英語版で内容に相違が生じている場合には、英語版の内容が優先します。記事内容は執筆者の個人的見解であり、投資助言を意図するものではありません。

また、必ずしもCFA協会または執筆者の雇用者の見方を反映しているわけではありません。