デイビッド・フェルナンデス・タバレス博士

環境・社会・ガバナンス(ESG)投資から安定して高いリターンが得られるかどうかについては、まちまちな証拠しか得られていません。ESG格付けと株式リターンの関係をめぐっては、研究結果がいまも割れており、それがESG投資への信頼を弱める要因となっています。

問題の一端は方法論にあります。格付け機関の間で、格付けの高いESG企業についての意見が大きく分かれています。しかし、それよりもさらに深刻なのは概念的な問題です。業界はいまだにESGを、単一で静的な企業特性として捉えています。しかし、ESGはそれぞれ異なる価格が付される複数のシグナルの集合体だということを証拠は示しています。したがって、ポートフォリオ・マネジャー、アセットアロケーター、最高投資責任者が複合的なESG戦略を採用しても、アルファの真の源泉を捉えられない可能性があります。

一貫してプレミアムを生み出すのはG(ガバナンス)です。一方、E(環境)は、財務的にマテリアル(重要性がある)な領域でのみ意味を持ちます。また、前年と比較したESGの改善が、超過リターンの最も強力な源泉として浮上しました。つまり、市場は、ESGスコアが高い企業を常に評価しているのではなく、ESGスコアが改善している企業を評価しているようなのです。

本研究は、世界産業分類基準(GICS)の11セクターすべてを対象に、2009~2024年までの米国株式リターンを分析しました。分析に当たっては、環境、社会、ガバナンス(ESG)のそれぞれについて個別にロング・ショート・ファクターを構築するとともに、前年と比較したESGモメンタム・ファクター(ΔESG)も構築しました。すると、従来のESG投資の定石に、4つの重要な点で相反する結果が判明しました。

ESGフレームワークを作り変える4つの調査結果

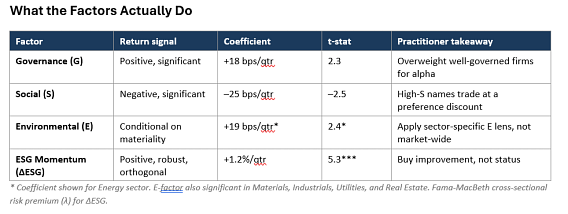

1. ガバナンスは、どのセクターでも、明確にプラスのプレミアムをもたらす唯一のESGファクターである。

全サンプルを対象とした基本モデルにおいて、G(ガバナンス)ファクターは、四半期当たり約18ベーシス・ポイント(bp)(年率で約72bp)のプラスで有意なプレミアムをもたらし(t値は約2.3)、完全拡張モデルでもその有意性を維持しています。これは、ゴンパース、イシイ、メトリック(2003年)にさかのぼる長いガバナンス研究の系譜とも一致します。エージェンシーコストは実在するものの、質の高いガバナンスはそれを軽減し、どのセクターでもガバナンスの優れた企業への見返りが確認されています。

よって、ガバナンスの優れた企業を直接オーバーウエートすることを推奨します。複合ESGスコアを用いると、環境(E)や社会(S)が弱いことにより、シグナルが薄まる可能性があります。ガバナンスに特化した資産配分は、広範なESGオーバーレイ戦略よりも、より明確で一貫したリターン・シグナルを提供します。

2. S(社会)には負の価格が付されているが、これは誤りではない。

S(社会)スコアが高い企業は、その後のリターンが低迷しました。全サンプルにおいて、Sファクター係数は四半期当たりおよそマイナス25bp(年率で約100bp、t値は約マイナス2.5)でした。この現象は、相互に排他的ではない2つの理論によって説明できます。1つ目は、投資家が社会的に望ましい企業を保有することから非金銭的効用を得られる結果、低いリターンを許容しているという説です(パスター、スタンボー、テイラー、2021年)。もう1つは、S特性が弱い企業がディスカウントで取引され、風評リスクや規制リスクへのエクスポージャーの補償としてリスクプレミアムを獲得しているという説明です(ホン、カクパーチック、2009年)。

これは、アセットアロケーターにとってSファクターが高い企業が悪い投資先だということではありません。Sファクターの高い銘柄を重視したポートフォリオは、Gファクターが高い銘柄を重視した同等のポートフォリオよりも、リスク調整後リターンが低くなりやすいということです。投資家の価値観と一致したポートフォリオ運用を委託されているならば、これは支払う価値のある対価といえます。しかし、リスク調整後リターンの最大化がマンデートなのに一般的なESG重視のポートフォリオを運用しているのであれば、気づかないうちに選好プレミアムを支払っている可能性があります。

3. E(環境)ファクターが奏功するのは、それが重要性のある(マテリアルな)場合のみである。

E(環境)ファクターは全サンプルを対象とした場合は有意ではないが、エネルギー、素材、資本財・サービス、公益事業、不動産では有意のプラスのリターンをもたらします。これらのセクターは、サステナビリティ会計基準審議会(SASB)やマテリアリティに関するより幅広い研究によって、環境が財務的に重要であると特定されています(カーン、セラフェイム、ユーン、2016年)。情報技術、コミュニケーション・サービス、金融、消費関連セクターでは、Eファクターによるリターンは、横ばいまたはマイナスです。

これは、Eファクターを重視する市場全体の傾向に異を唱える経験的な根拠です。一律に「グリーン」な企業をオーバーウエートすると、環境実績が正しく価格に反映されているセクターとそうでないセクターを均してしまい、シグナルをほぼゼロに薄めてしまいます。正解は、セクターによって対応を変える戦略の実践なのです。Eエクスポージャーがマテリアルな業種内で環境重視の中核企業をオーバーウエートし、マテリアリティの低いセクターでは、環境重視の企業が同じリターン・シグナルをもたらさないことを理解すべきなのです。

4. 実際に機能するファクターは、ESGモメンタムである。

調査の結果、市場関係者が最も取り入れるべきなのはESGモメンタムでした。ESGスコアが前年比で改善した企業は、悪化または横ばいだった企業を、どのモデルでも明確にアウトパフォームしました。このファクターは経済的にも重要でした。基本モデルにESGモメンタム・ファクターを加えると、ポートフォリオのシャープレシオは0.54から0.62へ上昇する一方、ボラティリティは低下し、最大ドローダウンも縮小し、ソルティノレシオは上昇しました。

この調査結果は単なる学術的な発見ではありません。以下の3つの特徴を呈していることから、実際に投資可能な戦略を構築できます。

1. このシグナルは従来のファクターに対して異なる独立したシグナルである。主成分分析を行うとΔESGファクターは独自の要因に反応しており、サイズ、バリュー、株価モメンタムを言い換えたものではない。

2. このプレミアムは、引き受けたリスクへの補償としてではなく、リスク特性の改善を伴う。

3. 本質的なESGの仕組みとも一致している。格付けは実体の推移に遅行しがちであり、格付けプロバイダー間で評価は分かれる。また、投資家はグリーンウォッシングに依然として懐疑的なため、ESGの改善は市場にゆっくりと浸透する。これらはまさに、モメンタム型のプレミアムが持続しやすい状況である(ホン、スタイン、1999年、エドマンズ、2011年)。

実践:フレームワークにおける4つのポイント

1. 各ファクター(E、S、G)を分けて考える。複合ESGスコアは、プラスのGシグナル、マイナスのSシグナル、場合によって異なるEシグナルを、1つの数値にまとめたものであるため、説明力が限られます。ファクターを分解することにより、より明確な情報が得られます。仮に貴社のファクターモデルがE、S、Gにファクターが分かれていなければ、シグナルを得られないということになります。

2. ESGモメンタムというファクターを構築する。前年からのESG改善度が上位30%の銘柄をロング(買い持ち)し、下位30%をショート(またはアンダーウエート)します。元の格付けの更新頻度に合わせて年1回リバランスします。このファクターは既存のエクスポージャーと独立しており、ポートフォリオの平均・分散効率を改善します。

3. マテリアリティをセクターごとに適用する。SASB/IFRS S1のマテリアリティ分類を用い、環境がマテリアルなセクターに限定してE(環境)ファクターをオーバーウエートします。市場の大半を占めるマテリアリティの低い領域では、Eプレミアムは期待できません。

4. 何に対するコストなのかを理解する。マンデートがリスク調整後リターンを上げることならば、Sが高い銘柄を重視しても、それはリターンではなくコストにしかなりません。むろん、投資家の価値観にあったポートフォリオ構築がマンデートなら、そのコストは許容できるかもしれません。ただし、その場合でも、コストを複合ESGスコアの中で曖昧に負担するのではなく、顧客向け報告書で明示すべきです。

要因分析と報告書に対する影響

一般的な「ESGインテグレーション」戦略を運用するポートフォリオ・マネジャーは、E、S、Gというファクターを、無意識にバランスの悪い状態で組み合わせている可能性があります。そのポートフォリオがたまたま、マテリアルなセクターにおけるGが高くESGが改善している企業を重視していれば、アルファを上げているように見えます。一方、マテリアリティの低いセクターにおいてSが高くESGがあまり変わらない企業を重視していれば、そのポートフォリオはアンダーパフォームするでしょう。システム上E、S、Gを分けてリターンの要因を分析していないので、マネジャーはパフォーマンスの理由を説明するのに苦労する可能性があります。

要因分析の枠組みに、ΔESGファクターとE、S、Gの個々のファクターを加えると、シンプルで高い説明力を提供することができます。この枠組みは、ESGを中身がよくわからないブラックボックスから、それぞれ経済的に説明可能な解釈を持つ識別可能なエクスポージャーの集合へと変えます。顧客にとっては透明性が高まり、マネジャーにとっては、真のスキルと意図しないファクターへの賭けを区別できるようになるという利点があります。

結論

これらの調査結果は、2009~2024年までの米国株式とブルームバーグESGデータに基づいており、プロバイダーや市場環境が異なれば結果も異なる可能性があります。ESG戦略の採用が広がるにつれて、ESG改善に伴うリターン・プレミアムは時間とともに縮小する可能性もあります。

それでも、大局的に見れば結論は明らかです。特にESGの改善が長期にわたって測定される場合には、個々のE、S、Gが発するシグナルは、複合ESGスコアよりも多くの情報を含んでいるということです。

この10年間のESG研究では、ESGを単一の特性とみなし、「ESGは機能するのか」という誤った問いを立ててきたのかもしれません。より適切な問いは、「E、S、Gのどのシグナルが、どのセクターで、どのくらいの期間で価格に織り込まれるのか」だったのです。

その点で言うと、証拠はより明確になります。市場はESGであるという「状態」を必ずしも常に評価しているわけではなく、ESGの改善を評価している可能性があります。

買うべきは「状態」ではなく、「改善」です。

この投稿が気に入られたらEnterprising Investorのご購読をお願い致します。

執筆者

David Fernández Tavares, PhD

(翻訳者: 中山 桂)

英文オリジナル記事はこちら

https://rpc.cfainstitute.org/blogs/enterprising-investor/2026/buy-esg-improvement-not-status

注) 当記事はCFA協会(CFA Institute)のブログ記事を日本CFA協会が翻訳したものです。日本語版および英語版で内容に相違が生じている場合には、英語版の内容が優先します。記事内容は執筆者の個人的見解であり、投資助言を意図するものではありません。

また、必ずしもCFA協会または執筆者の雇用者の見方を反映しているわけではありません。